En fortsatt återhämtning är att vänta under 2025 drivet av lägre räntor och finanspolitiska stimulanser. Den lågkonjunktur vi befinner oss i kommer dock bestå även 2025. Preliminära siffror över svensk inflation i december visade på något lägre inflation än väntat vilket ökar sannolikheten för ytterligare lättnader i penningpolitiken. Risker finns det alltid och liksom tidigare är de kopplade till bland annat geo- och handelspolitisk oro. Detta medför stor osäkerhet för bland annat exportindustrin.

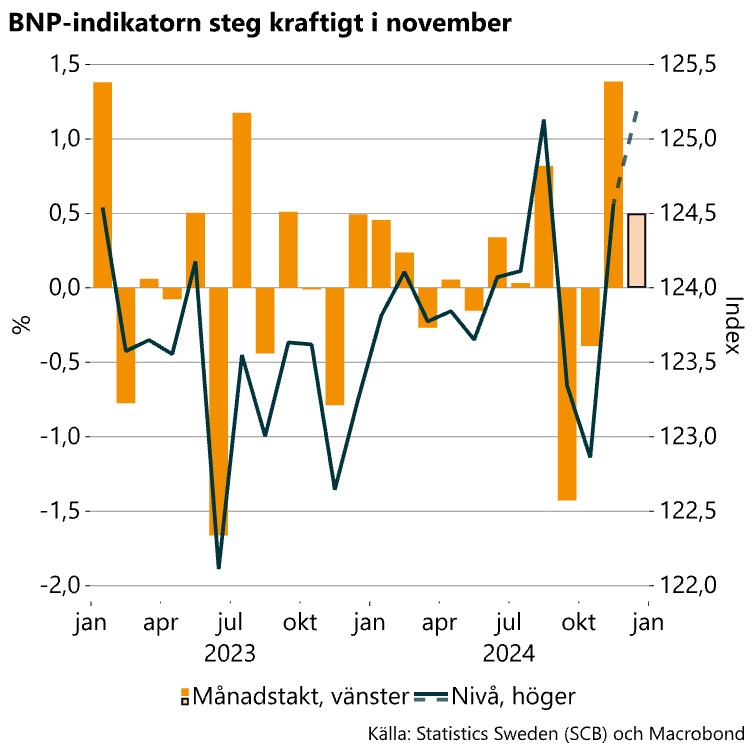

BNP-indikatorn steg i november, men fjärde kvartalet blir svagt

BNP-indikatorn för oktober visade på en svag inledning av fjärde kvartalet. Säsongsrensat föll BNP med 0,4 procent mellan september och oktober. Även jämfört med november förra året var produktionen 0,4 procent lägre kalenderkorrigerat. Utvecklingen i november ser ut att ha blivit bättre, BNP-indikatorn steg med 1,4 procent mellan oktober och november, säsongsrensat, och årstakten var 2,1 procent kalenderkorrigerat. Som vi vet är denna statistik skakig och revideringar vanliga, återstår att se var det landar.

För en månad sedan konstaterade vi att det skulle krävas en rejäl uppgång under november och december för att kvartalstakten fjärde kvartalet inte ska bli negativ, givet den tidigare svaga utvecklingen. Om BNP växer med 0,5 procent i december, och givet att tidigare statistik inte revideras, landar kvartal fyra på en nolltillväxt. Det krävs alltså en tydlig uppgång även i december för att fjärde kvartalet inte ska visa på negativ kvartalstillväxt.

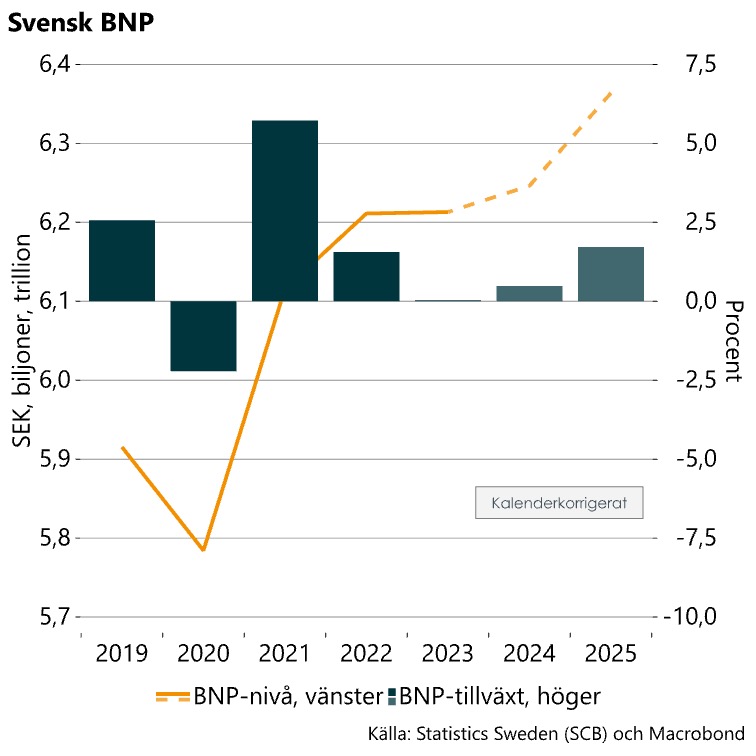

Blir det nolltillväxt under fjärde kvartalet hamnar BNP-tillväxten 2024 på cirka 0,5 procent, alltså något svagare än i vår senaste prognos. Allt annat lika blir även prognosen för 2025 svagare.

Bred uppgång i november – men svag utveckling sedan 2021

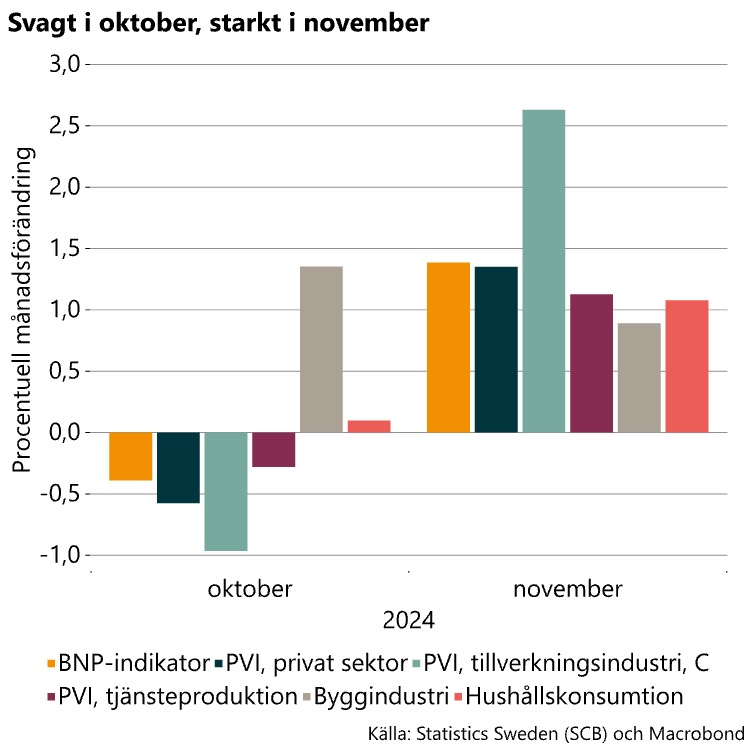

Uppgången i BNP-indikatorn i november följer av en bred allmän ökning under månaden. Produktionen i tillverkningsindustrin (C) steg med 2,6 procent mellan oktober och november, tjänsteproduktionen ökade med 1,1 procent och näringslivets samlade produktion steg med 1,35 procent (se diagram nedan till vänster).

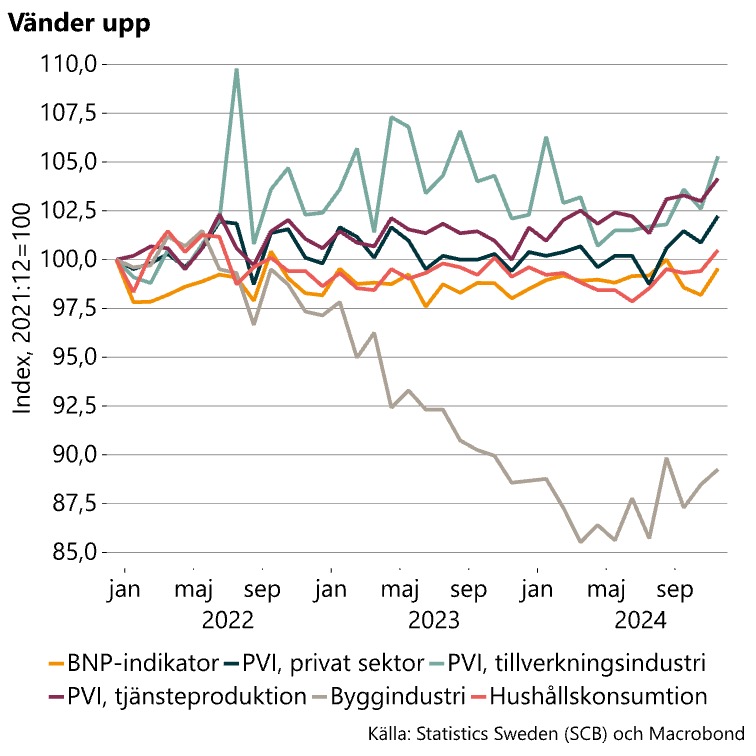

Som vanligt är det viktigt att påminna sig om att månadsdata är väldigt hackig och dessutom sker revideringar löpande varför dessa data inte bör övertolkas. Det är därför viktigt att titta på data över en längre period och ibland även jämna ut statistiken. I diagrammet nedan till höger visas utvecklingen sedan inledningen av 2022. Diagrammet visar överlag en svag utveckling sedan slutet av 2021. Positivt är att det ser ut att ha bottnat under 2024 och att det finns tendens till uppgång sedan slutet av 2023. Den allmänna bilden är dock fortsatt att Sverige befinner sig i en lågkonjunktur.

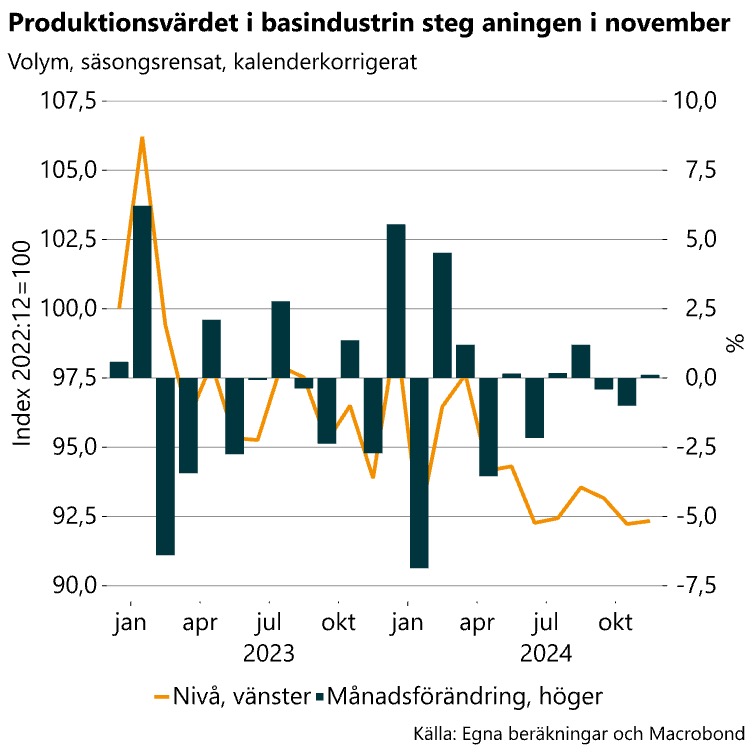

Produktionen i basindustrin ökade svagt i november

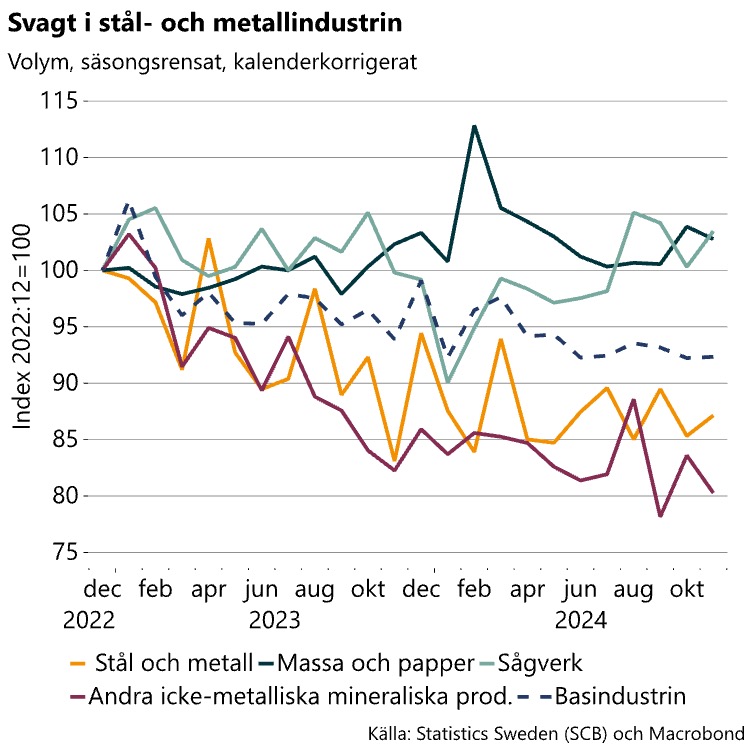

Även i basindustrin steg produktionen, om än väldigt svagt. Uppgången mellan oktober och november var 0,1 procent (se diagram nedan till vänster). Under året har dock produktionen utvecklats svagt och var cirka sju procent lägre i november jämfört med slutet av 2023. Utvecklingen under året och i november spretar något i de olika delarna av basindustrin (se diagram nedan till höger). Utvecklingen i orderingången, som också publicerats, visar en likartad bild.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt