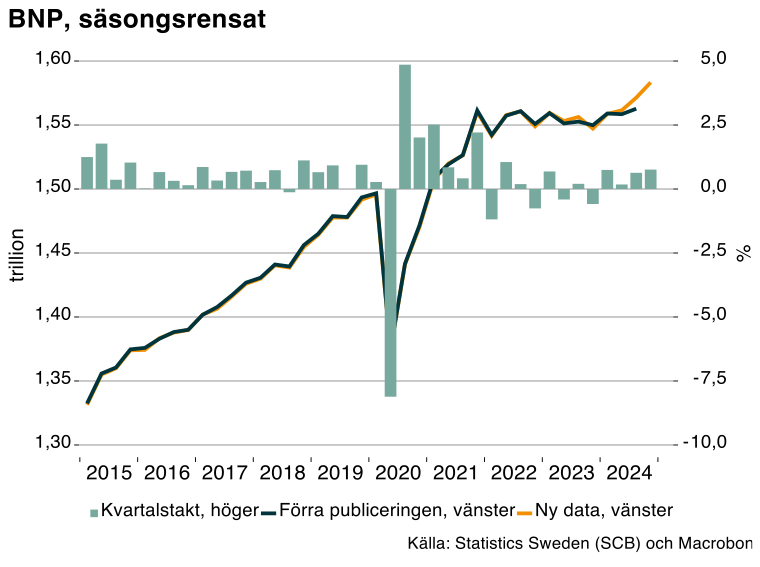

Både nivån och kvartalstakten för kvartal två och tre är nu uppreviderade (se diagram nedan). Det bidrog till att BNP ökade något mer än väntat under 2024.

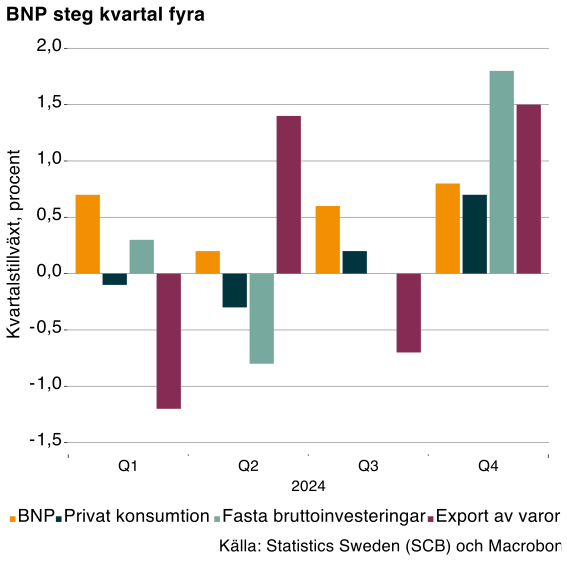

Efter ett fall på 0,7 och 0,8 procent kvartal tre studsade exporten av varor och de fasta investeringarna upp kvartal fyra med 1,5 respektive 1,8 procent och bidrog tillsammans till en uppgång i BNP med 1 procent. Hushållens konsumtion ökade med 0,7 procent fjärde kvartalet jämfört med det tredje och både hushållens konsumtion av varor och tjänster steg.

10 kvartal av sidledes utveckling

Blickar man bakåt kan det konstateras att BNP sedan slutet av 2021 rört sig sidledes i hela 10 kvartal (se diagram ovan). Konjunkturnedgången är en följd av olika utbudsstörningar efter Rysslands invasion av Ukraina och åtstramande ekonomisk politik i spåren av kraftigt stigande inflation. Det är positivt att BNP ser ut att ha börjat att stiga igen.

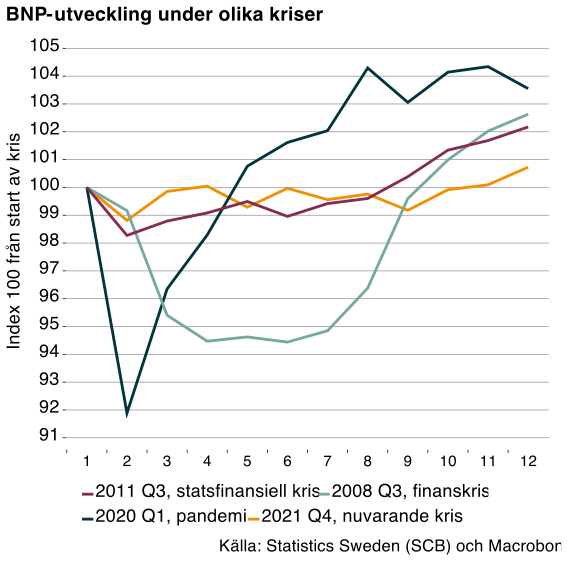

I diagrammet nedan jämförs den kvartalsvisa utvecklingen av BNP under den senaste krisen med den under andra kriser som finanskrisen 2008, den därefter följande statsfinansiella krisen i EU samt pandemin. Av diagrammet framgår tydligt att den nuvarande krisen inte varit lika drastisk i termer av ett stort initialt fall, men däremot har den varit mer långdragen. Tolv kvartal efter att krisen inleddes är BNP denna gång lägre än vid de andra kriserna. Penningpolitiken har under dessa kriser varit helt olika – i de tidigare kriserna fördes en expansiv politik för att stötta ekonomin, medan politiken under senare år i stället har verkat för en svag ekonomisk utveckling. Det beror på att chockerna som drabbat ekonomin varit helt olika, vilket krävt helt olika ekonomiskpolitisk respons.

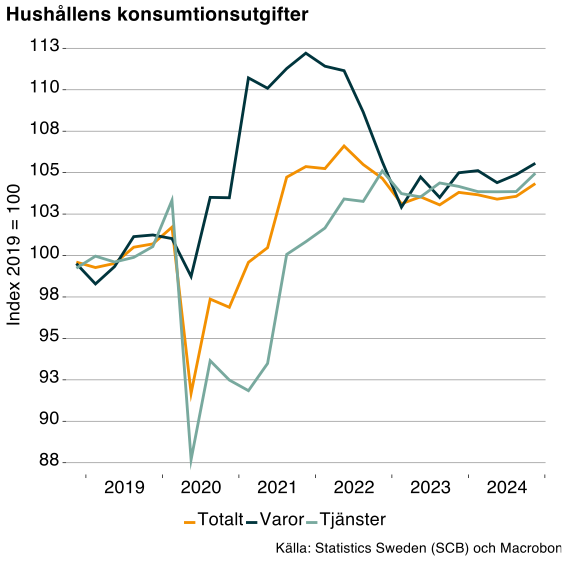

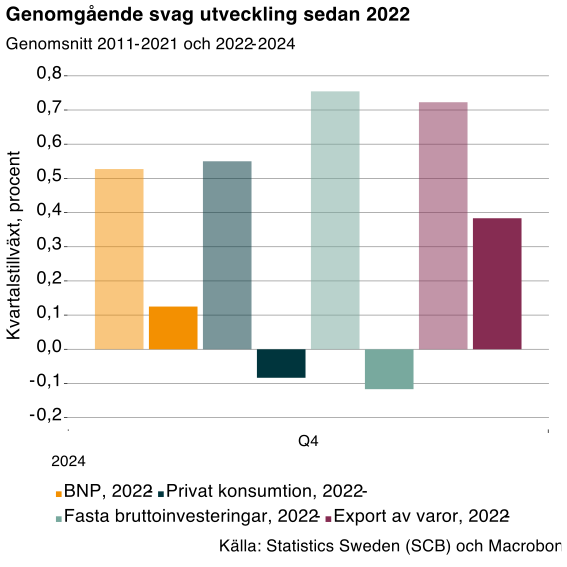

Utvecklingen i de olika efterfrågekomponenterna har överlag varit svag (se diagram ovan). Mellan 2011 och 2021 ökade privat konsumtion i genomsnitt med ca 0,5 procent per kvartal, från 2022 har konsumtionen i genomsnitt fallit med 0,1 procent per kvartal. Motsvarande siffror för fasta bruttoinvesteringar är 0,7 och -0,1 procent. Exporten av varor har också haft en dämpad utveckling men här gick ökningstakten från 0,7 till 0,4 procent, trots allt en viss uppgång under senare år.

Vad ska man då tro om BNP-tillväxten 2025 givet den nya statistiken? I vår tidigare prognos från i höstas väntades BNP öka med 1,6 procent 2025. Med ny data men samma prognos för kvartalen 2025 som i höstas landar prognosen på drygt två procent. Samtidigt finns faktorer som talar för en svagare tillväxt framöver. En försvårande omständighet är att den ekonomiska utvecklingen i stort inte enbart hålls tillbaka av konjunkturella faktorer utan även av strukturella problem. Dessa är vanligtvis svårare att komma tillrätta med, de tar längre tid att genomföra och att få resultat av. I vårt viktigaste exportland Tyskland handlar det om energitillgången, fordonsindustrins behov av omställning, svag produktivitet och svåra politiska avvägningar. En annan faktor som kommer att påverka världsekonomin är det faktum att USA distanserar sig ekonomiskt och politiskt genom införanden av handelshinder och en ökad protektionism.

Annan data som kom i veckan var Konjunkturinstitutets barometer. Den visade också på ett något svagt stämningsläge i tillverkningsindustrin, trots att exempelvis vissa delar som är kopplade till försvaret går starkt. Hushållen blev dessutom mer deppiga i februari. Framför allt har deras förväntningar om utvecklingen i svensk ekonomi de kommande tolv månaderna kraftigt försämrats. Sannolikt är de påverkade av de mer osäkra ekonomiska utsikterna. Även signaler om att det inte kommer ytterligare räntesänkningar har sannolikt medfört att stämningsläget hos hushållen försämrats. Att inflationen på senare tid stigit och att KI:s barometer visar att fler företag förväntar sig ökade försäljningspriser i närtid minskar också Riksbankens handlingsutrymme.

Sammantaget är det sannolikt att BNP-tillväxten 2025 blir högre än under 2024, men någon rejäl uppväxling är inte trolig.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt