Sådana pyttesiffror är inom felmarginalen, men det har ingen större betydelse eftersom trenden är klar. Utvecklingen går som vanligt hand i hand med näringslivets rapportering av brist på arbetskraft.

Samtidigt kan vi se att produktivitetstillväxten minskat i näringslivet sedan årsskiftet 2021/2022, en utveckling som inte är hållbar: Står inget exceptionellt tillväxtmirakel framför oss behövs i förlängningen en anpassning av volymen arbete vilket vi nu ser inledningen av.

Fallande bygginvesteringar en internationell trend som svider

Bostadssektorn har varit blek i snart två år, men nu visar SCB:s siffror på en negativ utveckling även för andra typer av byggnader. Byggindustrins sämre tider är inte ett fenomen enkom för Sverige. Även i andra länder som Tyskland, Danmark, Norge och Finland syns ett likartat förlopp för bygglov med en rejäl sättning, särskilt för bostäder.

När omvärlden sviktar påverkas Sveriges export av byggrelaterade produkter negativt, inte bara teknikprodukter, utan också trävaror, cement och möbler med mera. Sveriges export av byggprodukter är inte ovidkommande på något sätt utan utgör tio procent av den samlade varuexporten.

Stabiliserade energimarknader – men vädergudarnas fortsatta välvilja är inte given

En stor genomgång av läget på energimarknaderna inför vintern visar att olja snarare än gas och el stått för volatiliteten på senare tid. Vädret har sammantaget varit gynnsamt för elproduktion under en period – men vädergudarnas fortsatta välvilja är inte given. Därtill lurar svarta svanar i vassen. På det hela taget är bilden ändå tydlig att en stabilisering skett.

Brent- och WTI-olja handlas just nu på cirka 80 USD per fat. Utvecklingen framöver avgörs inte minst av i vilken utsträckning OPEC+ skruvar åt oljekranen på mötet i slutet av november. Den brutna prisuppgången är positiv för världens centralbankschefer – eftersom den stöder deras kamp med att bekämpa inflationen.

Naturgasmarknaden har fortsatt varit relativt stabil under hösten, åtminstone sett i ljuset av de tvära kast som präglade den för drygt ett år sedan. Att Europa inför den kommande vintern lyckats fylla de stora underjordiska gaslagren till rekordnivåer bidrar till stabilitet på naturgasmarknaden. Stabiliseringen av gaspriset har dock pågått så länge att vi – av rent matematiska skäl – inte kan räkna med att naturgasen kommer att bidra till att pressa ner inflationen ytterligare i Europa under 2024.

På elmarknaden bäddar inte minst det stora väderberoendet i elproduktionen för negativa överraskningar. En smällkall vinterdag med stilla vindar så kan vi räkna med betydligt högre prisnivåer, inte minst eftersom risken då ökar att Sverige då priskopplas mot kontinentala elpriser. Botet mot känsligheten är att bygga ut elsystemet fossilfritt, till en låg total kostnad för såväl el som elsystem. Utgångspunkten måste vara att en rimlig balans säkerställs mellan planerbara-, reglerbara- och väderberoende resurser i elsystemet.

Så utvecklas ekonomin: Industriekonomernas konjunkturrapport i sammandrag

I veckan som gick publicerades Industriekonomernas sista konjunkturrapport för året under rubriken ”Ränte- och inflationschocken klingar av”.

I sammanfattning var huvudbudskapen:

Den globala konjunkturen mattas av 2024 efter ett skapligt men knappast övertygande 2023. Vi räknar med knappt två procent tillväxt i global BNP nästa år jämfört med 2,5 procent i år.

Den svenska ekonomin utvecklas svagare än jämförbara länder av två skäl: för det första har de svenska hushållen en hög skuldsättning i en internationell jämförelse och andelen lån med kort räntebindning är/har varit hög. Detta betyder att Riksbankens räntehöjningar och de efterföljande ökningarna i bolåneräntorna, slår extra snabbt och hårt mot de svenska hushållens budgetar. För det andra utvecklas bostadsbyggandet, som har en svag utveckling även på andra håll, särdeles svagt i Sverige. Vi räknar med att svensk BNP faller med cirka en halv procent i år för att ta lite fart nästa år i takt med att inflationen faller, reallönerna ökar och effekterna av höga räntor gradvis klingar av.

I spåren av en svag konjunktur har den svenska arbetsmarknaden, som uppvisat betydande motståndskraft, börjat försvagas. Vi räknad med att arbetslösheten stiger till i genomsnitt 8,4 procent 2024.

Svensk industri uppvisar en blandad bild med stora variationer mellan branscher. De som exempelvis är inriktade mot i el- och energiteknik och försvar har relativt goda tiden medan delar av basindustrin samt ränte- och konjunkturexponerade branscher har det tuffare. Efter ett år med i genomsnitt svagt negativ svensk industritillväxt räknar vi med en viss tillväxt under 2024.

Den globala kostnadschocken i spåren av pandemi och krig, har ebbat ut. Det betyder att inflationstrycket snabbt har avtagit såväl globalt som i Sverige. Det mesta talar för att inflationen fortsätter ner mot centralbankernas inflationsmål under 2024 vilket talar för att räntetoppen nu har nåtts. Såväl Federal Reserve som ECB har redan mer än antytt att man är färdig med räntehöjningarna.

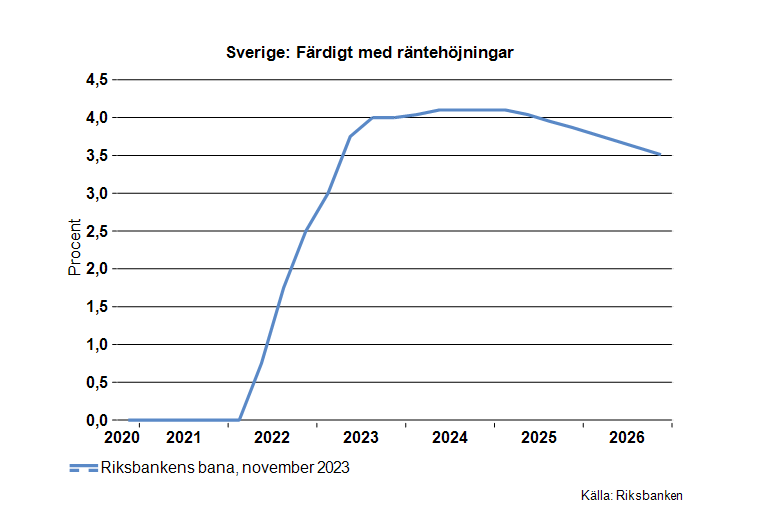

På torsdagen avstod även Riksbanken från att höja räntan, för första gången sedan i maj 2022. Händer inget dramatiskt med svensk inflation kan vi utgå ifrån att också Riksbanken nått räntetoppen även om Riksbanken i sitt senaste beslut lämnar fönstret på glänt för ytterligare en höjning (se figuren nedan). Att de kommunicerar att de kan komma att höja är naturligt i det läge vi är i. Kommunikation är vid sidan av räntejusteringar ett sätt att bedriva penningpolitik. Riksbanken ser framför sig räntesänkningar men inte förrän första halvåret 2025. Vi tycker det är rimligt att tänka sig att Riksbanken snarare inleder en sekvens med gradvisa räntesänkningar redan i mitten av 2024.

Industriarbetsgivarnas och Teknikföretagens ekonomer

Teknikföretagens och Industriarbetsgivarnas ekonomer analyserar konjunkturutvecklingen och tillväxtförutsättningarna i omvärlden och Sverige, arbetsmarknaden, penningpolitiken med mera. Vi ger vår egen bedömning av vad den senaste statistiken visar på dessa områden. Vår utgångspunkt är att klargöra bilden av vad utvecklingen innebär för industrins förutsättningar och dess effekter på resten av ekonomin.

Teknikföretagen:

Mats Kinnwall, chefekonom, mats.kinnwall@teknikforetagen.se

Bengt Lindqvist, ekonom, bengt.lindqvist@teknikforetagen.se

Robert Tenselius, ekonom, robert.tenselius@teknikforetagen.se

Ellen Khan, ekonom, ellen.khan@teknikforetagen.se

Industriarbetsgivarna:

Kerstin Hallsten, chefekonom, kerstin.hallsten@industriarbetsgivarna.se