Hushållens syn på svensk ekonomi försämrad

Hushållen är deppigare än normalt och mer negativa än vid förra mätningen i januari. Framför allt har deras förväntningar om utvecklingen i svensk ekonomi de kommande tolv månaderna kraftigt försämrats, men även förväntningarna på den egna ekonomin försvagades. Sannolikt kan det kopplas till att medierna fyllts av en kaskad med besynnerliga utspel från andra sidan Atlanten, som riskerar att medföra en svagare ekonomisk utveckling. Utspelen pekar dessutom mot att statliga medel, bland annat i Sverige, i större utsträckning måste gå till försvaret. Även signaler om att det inte kommer ytterligare räntesänkningar har sannolikt medfört att stämningsläget hos hushållen försämrats. Att inflationen på senare tid stigit och att KI:s barometer visar att fler företag förväntar sig ökade försäljningspriser i närtid minskar också Riksbankens handlingsutrymme.

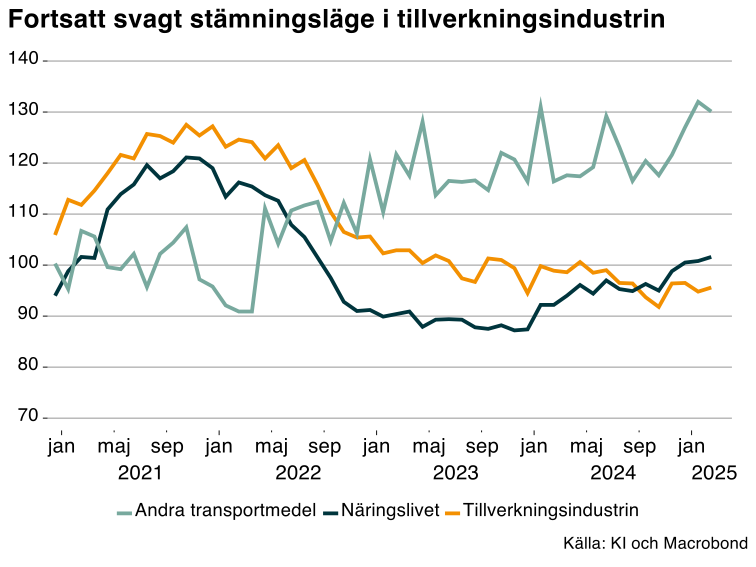

Fortsatt varierat läge inom tillverkningsindustrin

Försvarssatsningarna påverkar troligtvis även barometerindikatorn för tillverkningsindustrin. Stämningsläget[1] i tillverkningsindustrin är sammantaget något svagt, trots en viss uppgång i februari (se diagram ovan). Läget varierar mellan branscherna. En industri som går starkt är industrin för ”andra transportmedel än motorfordon” dit sannolikt en hel del statliga medel går in. I den branschen produceras bland annat fartyg, båtar, rälsfordon – och militära stridsfordon. Stämningsläget bland dessa företag är mycket starkt (se diagram ovan), orderböckerna bedöms goda och produktionen väntas fortsätta stiga.

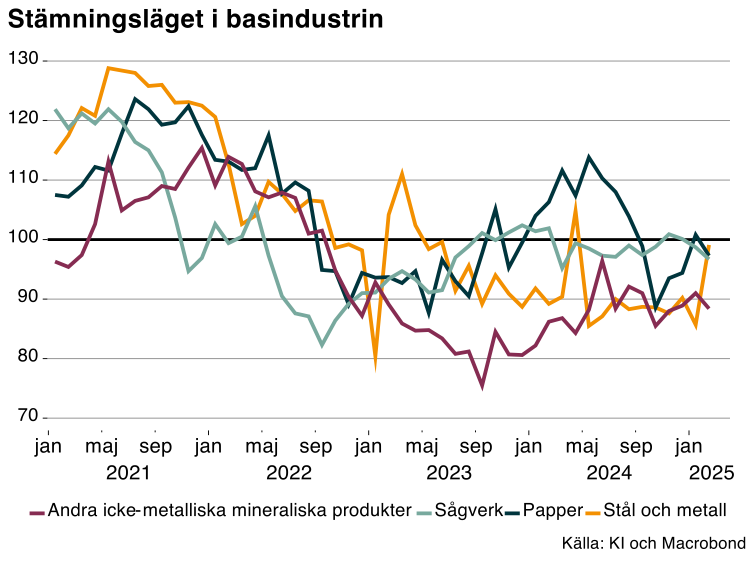

Basindustrin

I basindustrin hoppade stämningsläget lite upp och ner i februari. I stål- och metallindustrin steg indikatorn tydligt jämfört med i januari, vilket är positivt. Denna indikator är dock inte helt stabil (se diagram nedan). I övriga delar av basindustrin försämrades stämningsläget något. Företagen som producerar bland annat cement, kalk, gips, betong, glas och keramik (industrin för andra icke-metalliska mineraliska produkter) är därmed fortsatt mycket deppiga.

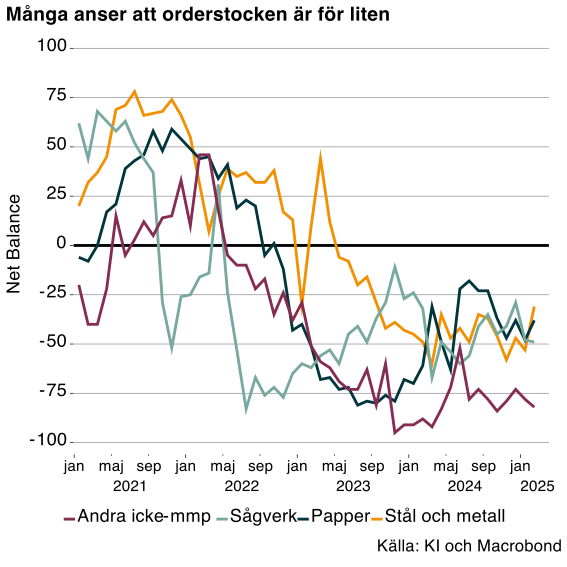

Uppgången i konfidensindikatorn för stål- och metallindustrin drevs av att produktionen sammantaget inte längre väntades falla under de kommande månaderna (se diagram nedan). Detta kan hänga samman med att de inte längre anser att färdigvarulagren är för stora utan på en mer lagom nivå. Synen på orderstocken var dessutom inte fullt lika negativ som tidigare. Orderstockarna har av de flesta företagen i branschen under en längre tid ansetts vara alldeles för små, nettotalet för orderstocken har varit på en väldigt låg nivå. Så är fortsatt fallet men i februari steg nettotalet något.

En bransch som är fortsatt mycket missnöjd med orderstocken är industrierna som producerar bland annat cement, kalk, gips, betong, glas och keramik (industrin för andra icke-metalliska mineraliska produkter). Synen på orderstocken bidrar till att stämningsläget i branschen är väldigt svagt, liksom att de anser att färdigvarulagren är för stora.

Skogsindustrin är även i februarimätningen tydligt missnöjda med orderstocken och delvis färdigvarulagren. Någon större förändring i produktionen väntas inte.

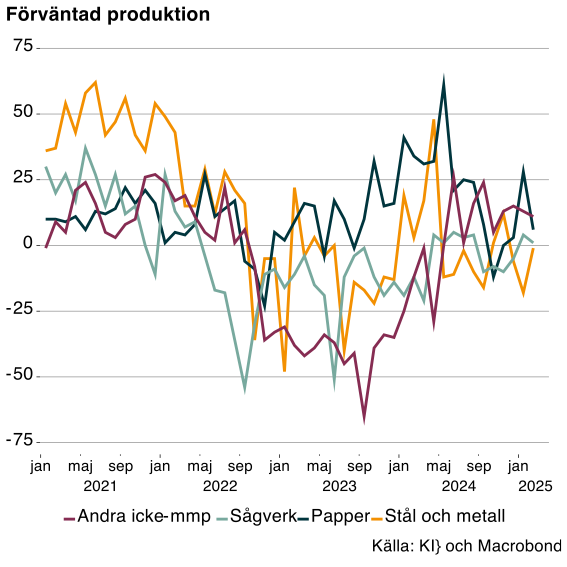

Produktionen ofta svagare än väntat – särskilt under senare tid

Som diagrammet ovan visar är nettotalet för förväntningarna på produktionen under de kommande tre månaderna runt noll. Detta innebär att andelen företag som svarat att produktionen ska minska är lika stor som andelen som svarat att produktionen ska öka. En grupp företag kan även ha svarat att produktionen väntas förbli oförändrad framöver.

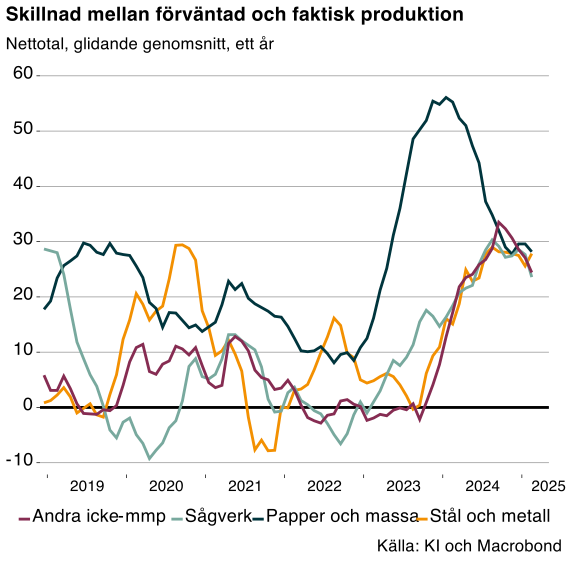

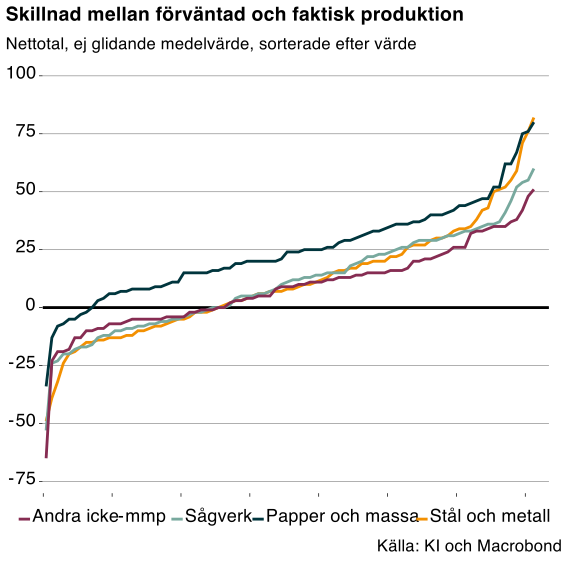

Konjunkturinstitutet ställer även en fråga om hur företagen bedömmer att produktionen har utvecklats, utfallet. I diagrammet nedan visas skillnaden mellan nettotalet för förväntad produktion och utfallet för basindustrin. Av diagrammet framgår att skillnaden ofta är positiv. Produktionen utvecklas alltså vanligtvis svagare än förväntat. Dessutom har skillnaden mellan förväntad produktion och bedömt utfall ökat under senare år. Diagrammet illusterar därmed det som företagen förmedlar, att återhämtningen dröjer och att den hela tiden har fått skjutas framåt.

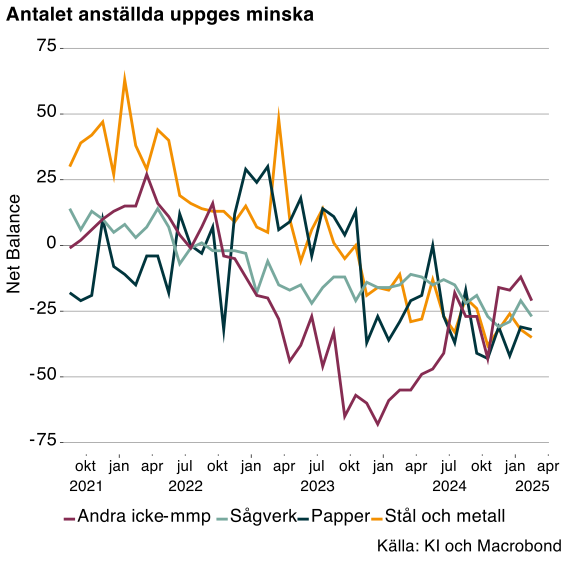

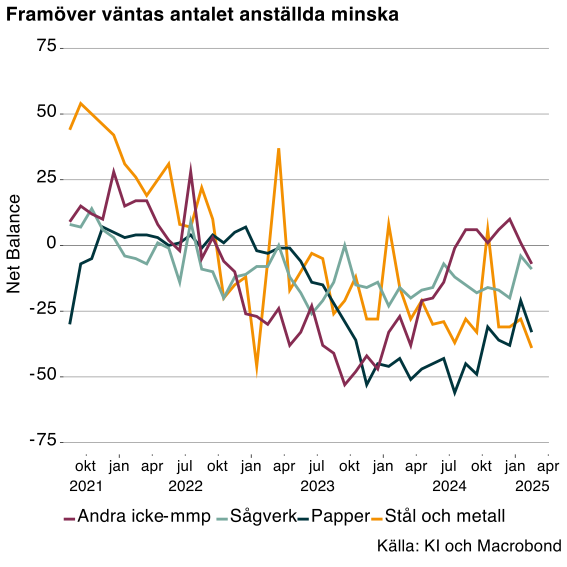

Antalet anställda bedöms ha minskat och väntas minska ytterligare

Konjunkturinstitutets barometer innehåller även frågor kring de anställda i företagen. Dels svarar företagen på hur sysselsättningen har utvecklats, dels anger företagen hur de tror sysselsättningen kommer att utvecklas framöver. Svaren var likartade i basindustrins olika branscher. I februarimätningen var det fortfarande fler företag som angav att sysselsättningen minskar, jämfört med motsatsen. Även på den framåtblickande frågan var det en större andel företag som väntade sig en nedgång i antalet anställda än motsatsen. Anställningsplanerna pekar därmed på neddragningar i antalet anställda. Arbetsmarknaden reagerar vanligtvis med fördröjning på det som sker i produktionen och det var därför väntat att svaren skulle signalera ett mycket svagt läge.

[1] Stämningsläget är en indikator som är en sammanvägning av synen på orderstocken och färdigvarulagren i dagsläget samt förväntningarna på produktionsvolym under de kommande tre månaderna.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt