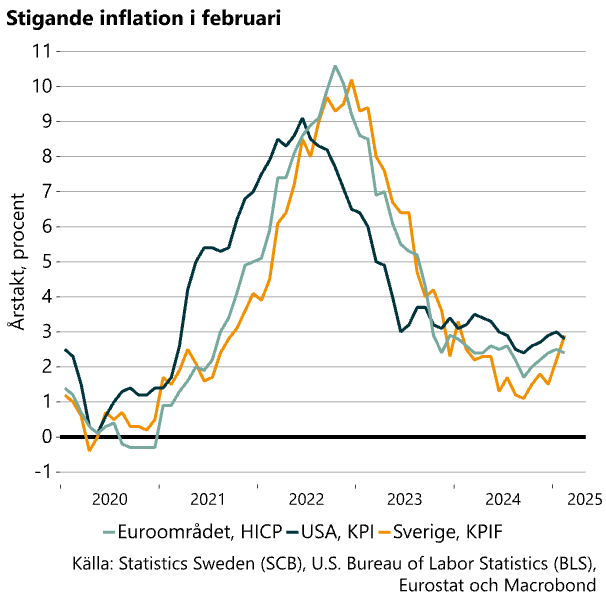

I USA och Euroområdet minskade däremot inflationen något. Svensk inflation har sedan inledningen av 2024 legat lägre än inflationen i USA och Euroområdet, men i februari bröts detta mönster. Svensk inflation är nu i linje med den i USA och något högre än inflationen i Euroområdet, detta gäller både det bredare måttet och kärninflationen.

I veckan har det också kommit data som tyder på en mer dämpad ekonomisk aktivitet. Givet det svaga konjunkturläge vi redan befinner oss i skulle detta kunna motivera fortsatta räntesänkningar från Riksbanken. Att inflationen nu är något hög och att det finns risk för ett högre pristryck kopplat till den inledda handelskonflikten och den stundande avtalsrörelsen gör dock att sannolikheten är större att nästa steg blir en räntehöjning.

Stigande prisökningstakt på varor

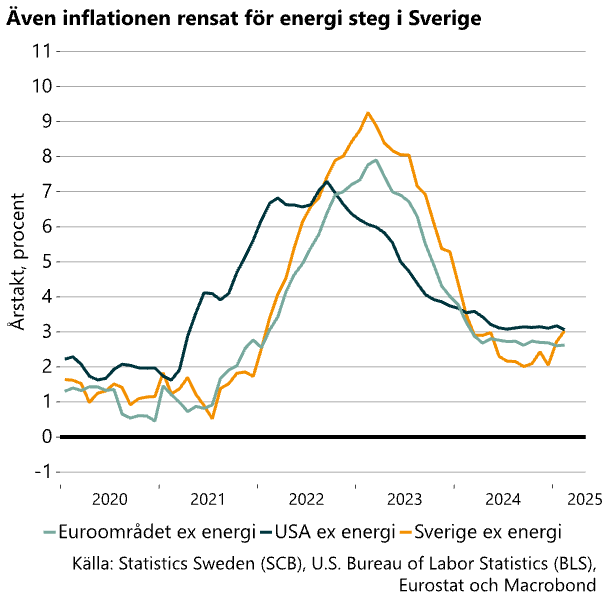

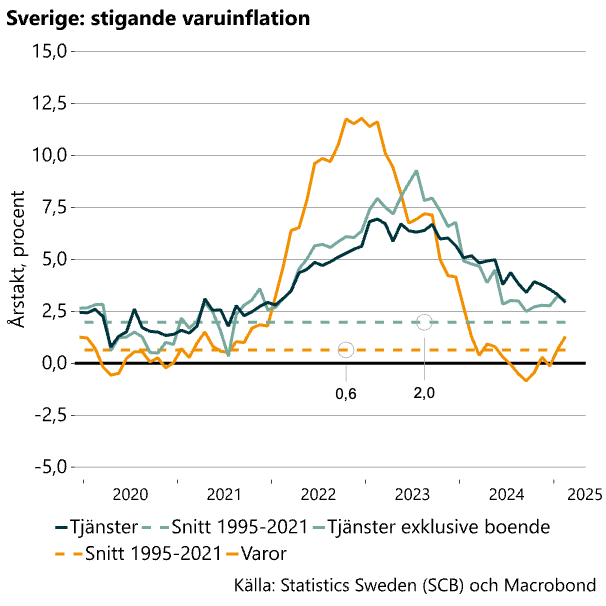

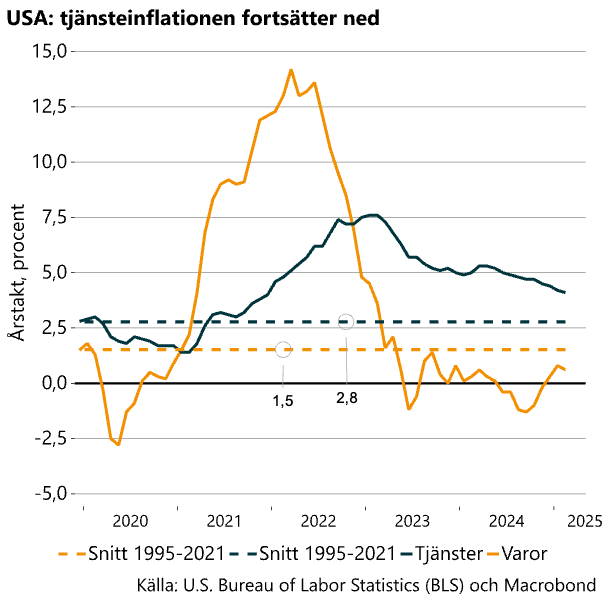

I Sverige steg KPIF-inflationen i februari med hela 0,7 procentenheter medan inflationen i USA och Euroområdet minskade med 0,2 respektive 0,1 procentenheter (se figuren ovan till vänster). Svensk kärninflation steg med 0,3 procentenheter. Gräver man vidare i statistiken kan det konstateras att prisökningstakten på tjänster exklusive kostnader för boende steg något i Sverige medan ett bredare mått på tjänster föll både i Sverige och USA (se diagram nedan).

Varupriserna i Sverige steg också och prisökningstakten har gradvis ökat och var i februari något högre än ett historiskt genomsnitt. Fortfarande är det dock tjänsteinflationen som är hög, både i ett historiskt perspektiv och jämfört med varuinflationen i såväl Sverige som USA.

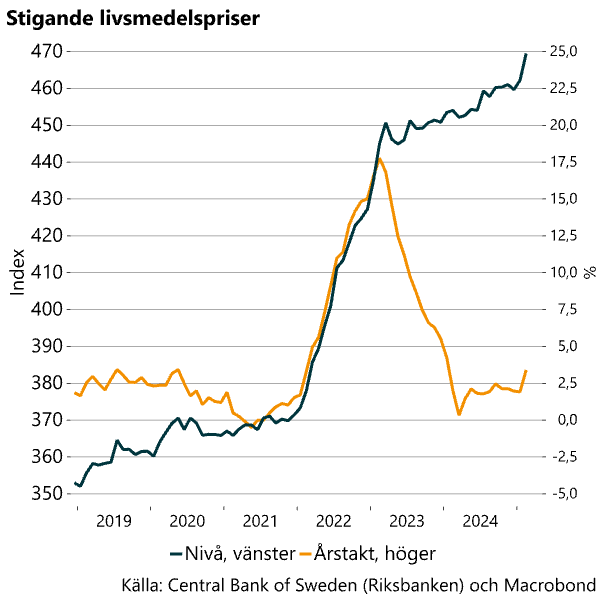

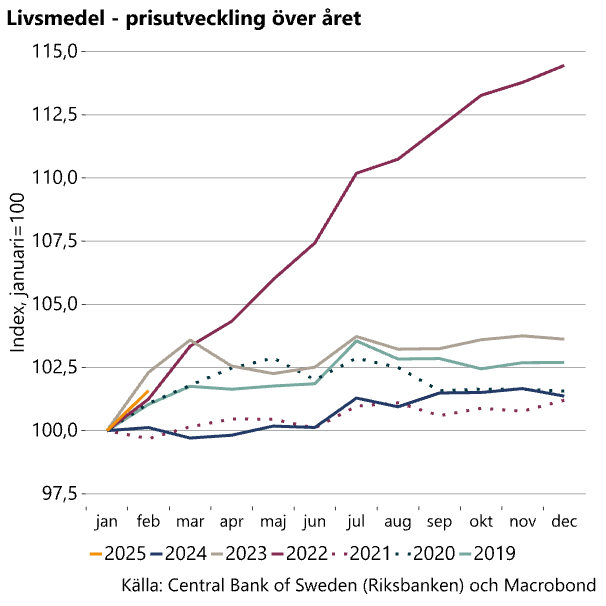

Livsmedelspriser har det pratats mycket om senare år på grund av kraftiga prisökningar på dessa varor. Priserna steg framför allt mycket 2022 (se diagram nedan). Årstakten toppade på nästan 18 procent i början av 2023. Sedan dess har prisökningstakten på livsmedel fallit tillbaka tydligt, men priserna har fortsatt att stiga. I februari var prisuppgången relativt stor jämfört med utvecklingen under senare år (se diagram nedan till höger) och årstakten steg till 3,4 procent från 1,9 procent i januari. Prisökningarna drivs bland annat av stigande kostnader och olika produktionsstörningar, som exempelvis sämre skördar till följd av extremväder, regelverk kring förpackningar och en svag krona.

Risk för stigande inflation

Dessa prisökningar illustrerar hur utbuds- eller produktionsproblem under en längre period kan driva upp inflationen, även i en lågkonjunktur. Framöver är bedömningen att konjunkturen långsamt stärks i Sverige och att vi går mot ett balanserat läge. Samtidigt befinner vi oss i inledningen av ett handelskrig. USA har inlett med tullar på stål och aluminium. I EU har man förberett motåtgärder. Det finns en risk att detta leder till ytterligare åtgärder från USA, med fler motåtgärder från EU och så vidare. Tullar innebär stigande produktionskostnader och om de är begränsade leder de främst till ett engångsskifte i prisnivåerna. Om handelsrestriktionerna utvidgas och fortgår kan detta driva på inflationen – den allmänna prisökningen – trots att detta samtidigt verkar återhållande på den ekonomiska tillväxten.

Handelskonflikter påverkar samtidigt var företag väljer att lägga sin produktion. I stället för att produktionsbeslut styrs av var det är mest kostnadseffektivt att producera kan tullar och handelshinder påverka besluten. Detta kan också driva upp kostnader för produktionen. Dessa risker och en nu något hög inflation gör att ytterligare räntesänkningar inte är att vänta i Sverige trots svaga konjunktursignaler i början av detta år. Det som kan medföra att vi slipper se stigande räntor i närtid är om kronan fortsätter att förstärkas. En starkare krona håller nere importpriserna.

Det finns så klart även andra faktorer som kommer vara avgörande för det framtida inflationstrycket, penningpolitiken och utvecklingen av konjunkturen. En risk i sammanhanget är den stundande avtalsrörelsen och det historiskt höga bud som arbetstagarsidan har lagt. Återstår att se hur detta landar.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt