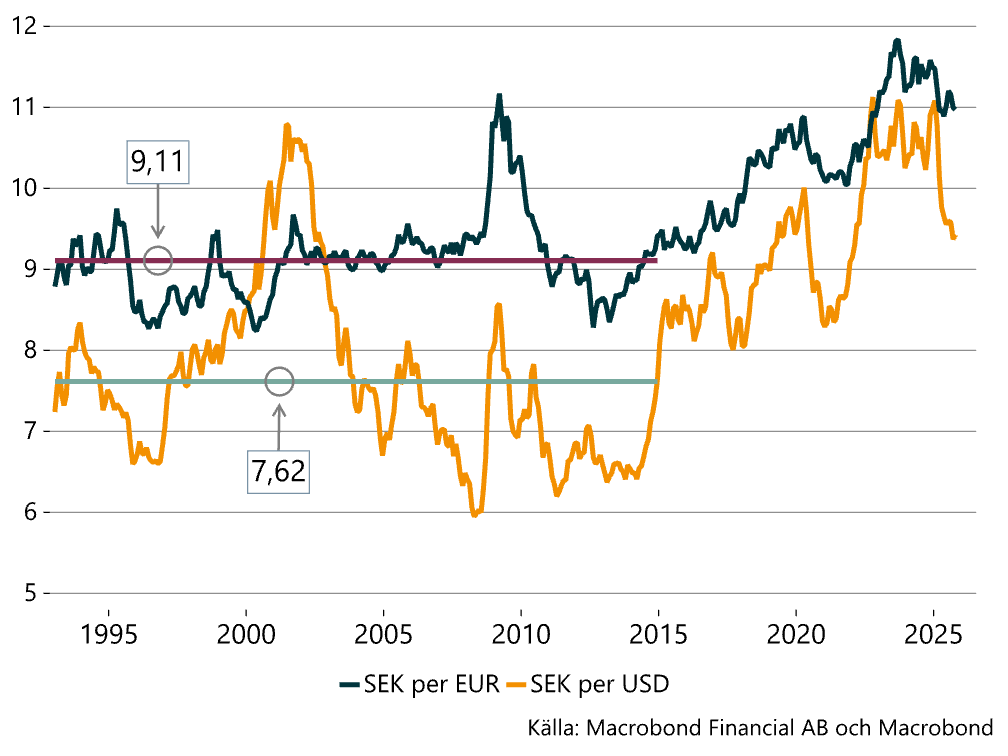

Kronan försvagades mellan 2014 och 2023

Kronan har varit flytande sedan hösten 1992. Fram till slutet av 2014 stärktes och försvagades kronan mot euron och dollarn periodvis men återgick sedan till ett genomsnitt. Det var alltså inte någon tydlig trend åt något håll under denna period (se diagram nedan).

Från cirka 2014 har den nominella kronkursen sedan trendmässigt försvagats mot både euron och dollarn. Inledningsvis under 2014 kan försvagningen vara en följd av att kronan då var relativt stark. Men under 2015 fortsatte försvagningen och utförsbacken. I september 2023 hade kronan försvagats med cirka 25 procent mot euron sedan början av 2015 och med drygt 35 procent mot dollarn. Därefter vände det och sedan årsskiftet har kronan förstärkts mot dollarn (+15 %) och även mot euron (+5 %).

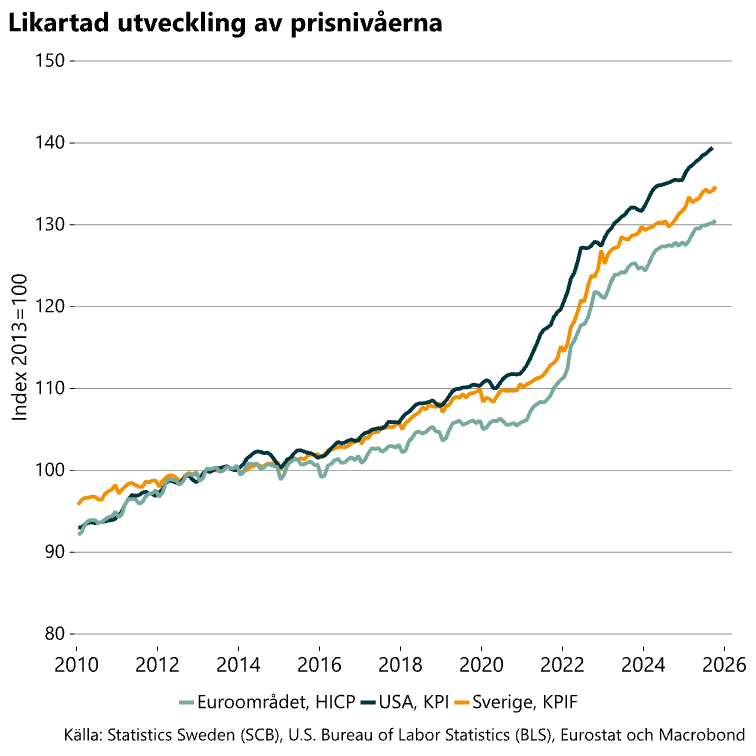

Vad kan då förklara dessa rörelser? Det finns inget kort och enkelt svar på detta. Det är notoriskt svårt att prognosticera växelkurser och det kan även i efterhand vara svårt att veta vad som drivit en viss utveckling. Ofta kan det vara olika drivkrafter som påverkat växelkursen under olika perioder. Det finns ett antal teorier som försöker förklara rörelser i nominella växelkurser. Enligt teorin om köpkraftsparitet (PPP) anpassas växelkursen efter hur svenska löner och priser utvecklas i relation till de i vår omvärld. Om svenska löner och priser stiger snabbare än i omvärlden, tenderar det att försämra den internationella konkurrenskraften varmed kronan snabbt försvagas i motsvarande mån. Teorin utgår från att varor som handlas mellan länder bör kosta lika mycket i alla länder när dess pris anges i samma valuta. Det empiriska stödet för PPP är dock svagt. I bilderna nedan är det också tydligt att konsumentpriserna har utvecklats likartat i Sverige, USA och Euroområdet under perioden då kronan tydligt försvagades. Om något har den amerikanska inflationen varit något högre än den svenska under perioden fram till 2024.

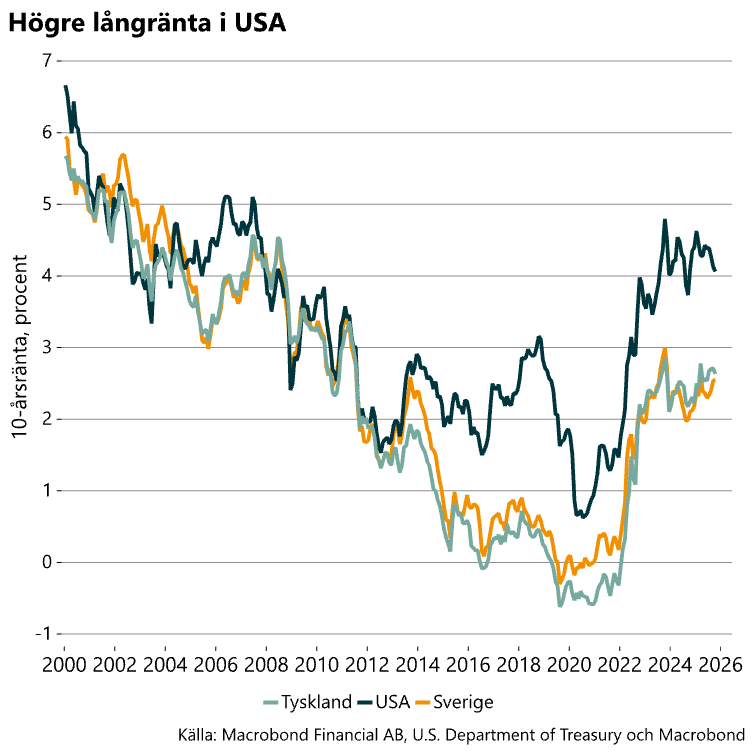

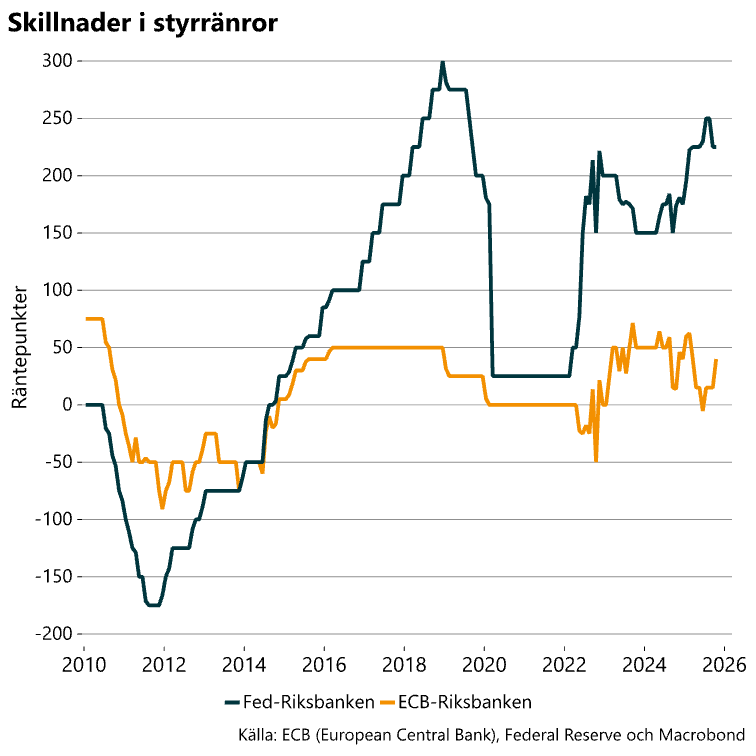

En annan teori är att växelkurser drivs av skillnader i räntor (ränteparitet). Enligt teorin bestäms växelkursen utifrån att den förväntade avkastningen på räntebärande tillgångar ska vara densamma mellan länder när hänsyn har tagits till förväntad förändring av växelkursen. Om växelkursen inte väntas ändras mellan två länder är räntorna på samma nivå. I diagrammet nedan visas utvecklingen av långräntor och ränteskillnaden mellan styrräntorna i Sverige, USA och i Euroområdet.

Av diagrammen framgår att de svenska räntorna utvecklats på liknande sätt som de i euroområdet. Det är därmed svårt att koppla utvecklingen av kronans kurs mot euron till teorin om ränteparitet. Så är även fallet vad gäller dollarn. Kronan har försvagats mot dollarn samtidigt som räntorna legat högre i USA. Det är svårt att föreställa sig att utvecklingen drivits av förväntningar om att dollarn skulle försvagas.

En anledning till att det är svårt att finna stöd för teorin om ränteparitet är att sambandet är förenklat och att till exempel hänsyn inte tas till olika risker, exempelvis politisk risk. Både utvecklingen av räntor och växelkurser drivs dessutom av komplexa samband och rörelserna behöver sättas i ett större sammanhang.

Det är inte bara kronan som försvagats mot dollarn under en längre tid utan så har även varit fallet för många andra valutor. En förklaring som brukar lyftas till att dollarn stärkts brett är en ökad ekonomisk-politisk osäkerhet i världen och att USA-dollarn då har varit en tillflyktsvaluta. Utgångspunkten är att växelkurser drivs av globala fenomen och synen på stora länder och valutor som USA och dollarn snarare än förhållandena i mindre länder som Sverige. Det är möjligt att detta är förklaringen till de rörelser vi sett på valutamarknaden.

Den förstärkning som skett av kronan mot dollarn under 2025 är inte heller unik utan dollarn har försvagats mot många valutor under året. Även i detta fall förklaras utvecklingen främst av skeenden i USA. Man har från amerikanskt håll gärna velat ha en svagare dollar, vilket i så fall talar för att dollarn kan komma att försvagas ytterligare framöver. Kronan kan därmed komma att rör sig mot det historiska genomsnittet.

Slutsatsen är alltså att valutamarknaden och växelkurser inte nödvändigtvis drivs av makroargument. Växelkursen är inte en anpassningsmekanism till icke-finansiella och reala marknader som varu- och arbetsmarknader. De kommersiella flödena är också små jämfört med de mycket omfattande flödena på världens kapitalmarknader.

Växelkurssvängningar har stor påverkan på den exportberoende basindustrin

Av basindustrins produktion går cirka 90 procent på export. Cirka 45 procent går till euroområdet och 55 procent till Europa. Växelkurser är därmed av stor betydelse, speciellt kursen mot dollar och euron då mycket av det som exporteras prissätts i dessa valutor. När kronan försvagas blir utländska intäkter mer värda i kronor, vilket kan lyfta lönsamheten, åtminstone kortsiktigt. Samtidigt blir importerade insatsvaror och investeringsvaror dyrare i kronor, vilket äter upp en del av de potentiella vinsterna. Om växelkursen under en lång period rör sig bort ifrån någon långsiktig jämvikt, som kanske varit fallet mellan 2014 och 2023, kan det skapa stora problem. Det finns då en risk att företagen tar på sig för stora kostnader. Att växelkursen rör sig mer kortsiktigt behöver dock inte vara ett problem utan snarare en möjlighet. Fördelen med en rörlig växelkurs är att den kan fungera som en krockkudde i perioder av svag ekonomisk utveckling. Utvecklingen närmast efter den finansiella krisen 2008 visar till exempel att Sverige hade fördelar av att ha en egen rörlig valuta. Huruvida en svag växelkurs är bra eller dålig måste alltid analyseras utifrån den givna situationen och vad det är som bedöms driva utvecklingen.

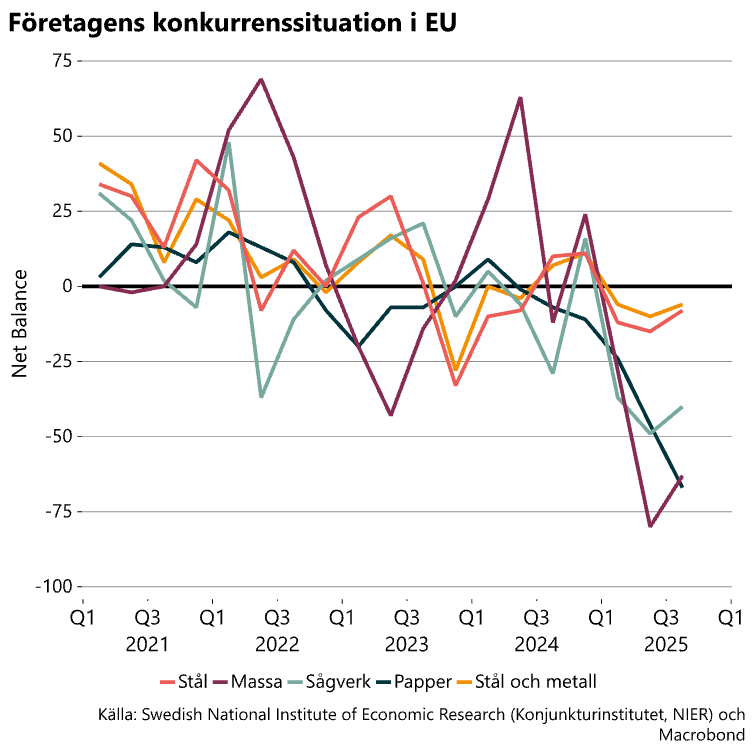

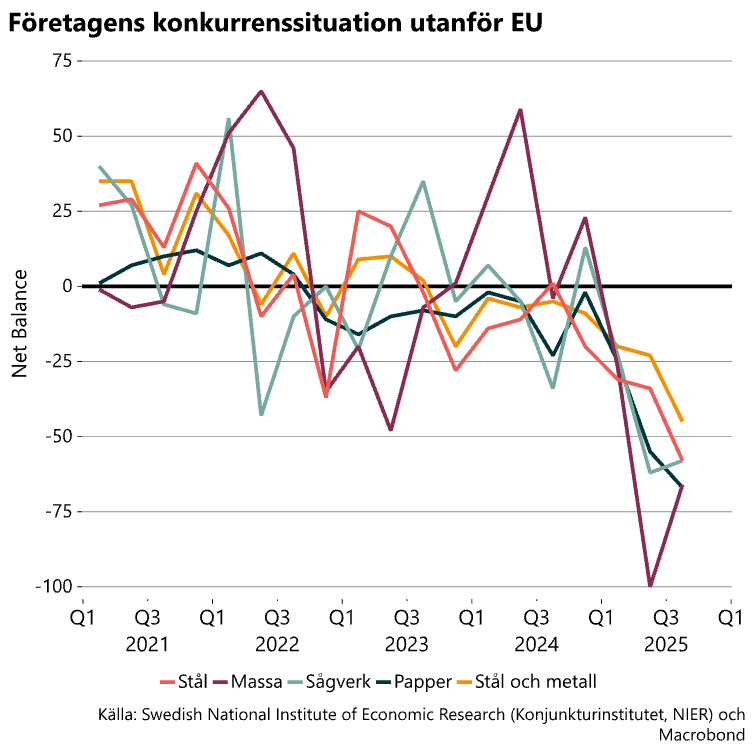

När kronan stärks, som nu, får företagen det omvända problemet: intäkter i euro och dollar blir mindre värda i kronor. Företagens lönsamhet och marginaler pressas. Detta kan vara en anledning till att många av basindustrins företag i Konjunkturinstitutets senaste kvartalsbarometer anger att konkurrenskraften har försämrats gradvis och att lönsamheten är svag.

Avslutningsvis är det viktigt att påminna sig om att det inte är via en svag valuta som ett företag, bransch eller land långsiktigt skapar konkurrenskraft. Långsiktigt måste basindustrins konkurrenskraft komma från hög kvalité, effektivitet i produktionen och kostnadskontroll.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt