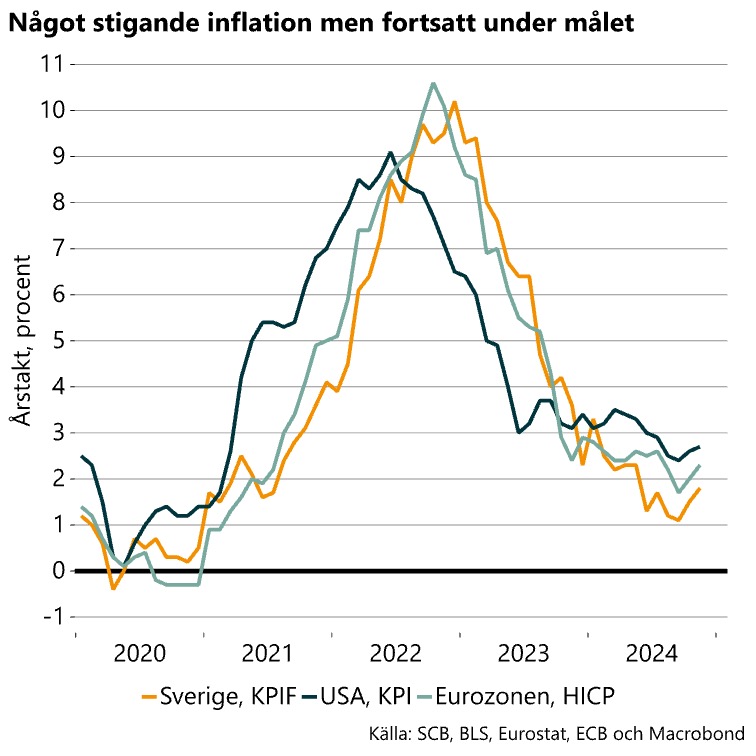

Under veckan har vi fått lite mer detaljer kring november-inflationen i Sverige och det har även publicerats inflationsdata för USA. I Sverige och Eurozonen hackade KPIF- respektive HICP-inflationen upp med 0,3 procentenheter och i USA steg KPI-inflationen med 0,1 procentenheter.

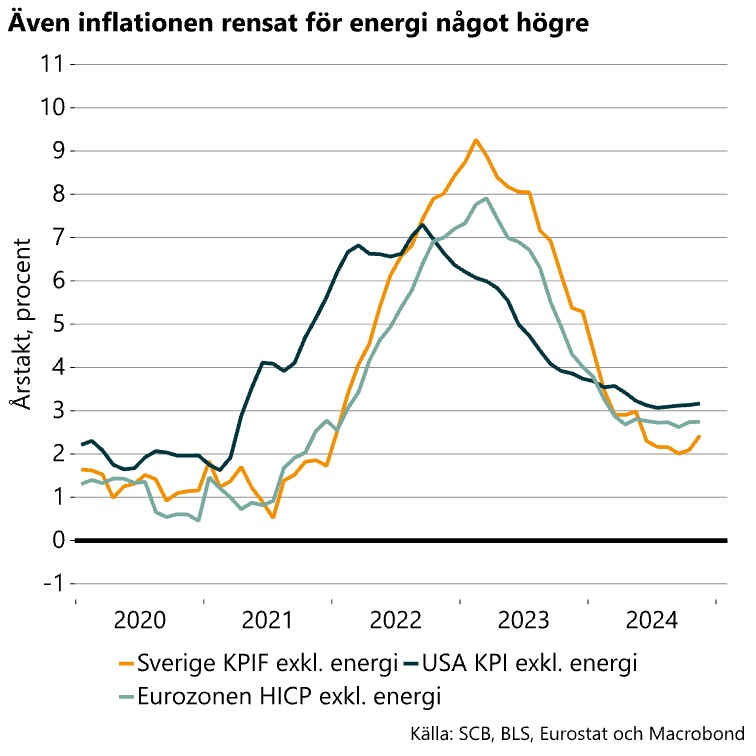

I Sverige uppgår nu KPIF-inflationen, som är Riksbankens målvariabel, till 1,8 procent vilket är lägre än i Eurozonen och USA där den är 2,3 procent respektive 2,7 procent (se diagram nedan till vänster). Även inflationen rensad för energi är lägre i Sverige (se diagram nedan till höger). Här ser vi en mer stabil, sidledes utveckling i USA och Eurozonen medan det har skett en uppgång i Sverige under de senaste två månaderna.

Inflationen exklusive energi uppgick i november till 2,4 procent i Sverige, att jämföra med 1,8 procent för KPIF. Energipriser bidrar alltså fortsatt till att hålla nere inflationen, framför allt drivmedelspriser men även el-priser. Energipriserna var i november 7 procent lägre än motsvarande period 2023.

KPIF är alltså Riksbankens målvariabel. Men Riksbanken tittar som alltid på olika skärningar av inflationen för att bedöma den underliggande inflationen, som är mer motiverad för Riksbanken att agera på. Tillfälliga förändringar i exempelvis energipriser, som beror på väderomslag eller ändrade skatter och avgifter för drivmedel, liksom tillfälligt ändrat världsmarknadspris på olja, är av mindre betydelse. Om energipriserna hamnar på en annan nivå under en längre period blir läget annorlunda, vilket vi fått erfara. Anledningen är att dessa priser då indirekt driver prisutvecklingen på andra varor och tjänster. Så är alltså inte fallet nu. Därför är sannolikt utvecklingen av KPIF-inflationen av stor (kanske störst?) betydelse för Riksbanken för tillfället. Att inflationen rensat för energi har stigit och uppgår till 2,4 procent är troligtvis aningen oroande för Riksbanken. Liksom att tillväxten i produktiviteten under både 2023 och 2024 varit negativ samtidigt som lönerna ökat relativt mycket. Tillfälliga svängningar i produktivitetstillväxten och i förändringen av ”enhetsarbetskostnaderna” (typ löneökningen minus tillväxten i produktiviteten) brukar inte slå igenom på inflationen, utan det handlar återigen om hur länge kostnadstrycket eller fallet pågår.

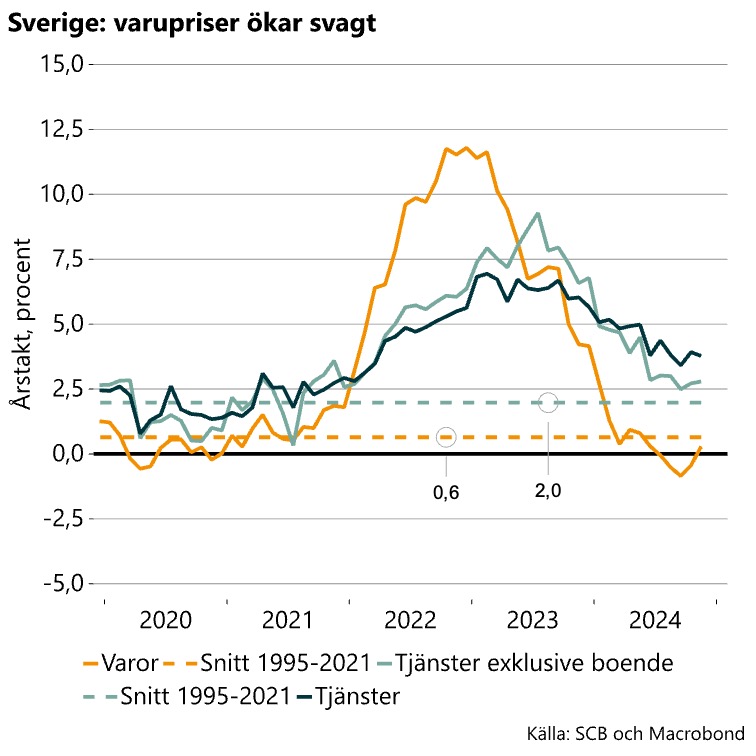

Energipriserna har alltså hållit nere inflationen. En annan grupp som dämpat inflationen är varupriserna. I augusti, september och oktober föll varupriserna i årstakt, som lägst var årstakten -0,8 procent. I november blev årstakten svagt positiv (+0,3 procent). Denna uppgång bidrog till ökningen i KPIF-inflationen exklusive energi. Fortfarande är dock varuinflationen lägre än genomsnittet mellan 1995 och 2021 (se diagram nedan till vänster).

Tjänstepriserna stiger vanligtvis mer än varupriserna, genomsnittet för tjänsteinflationen mellan 1995 och 2021 är tydligt högre än varuinflationens genomsnitt. Under inflationschocken reagerade tjänstepriserna med fördröjning både på vägen upp och ned, vilket var väntat då dessa priser påverkas mer indirekt och därmed senare av kostnadschocken. Årstakten för tjänstepriserna exklusive boende har de senaste två månaderna ökat aningen och uppgick till 2,8 procent i augusti. Sannolikt kommer prisökningstakten fortsätta att gå tillbaka för tjänster.

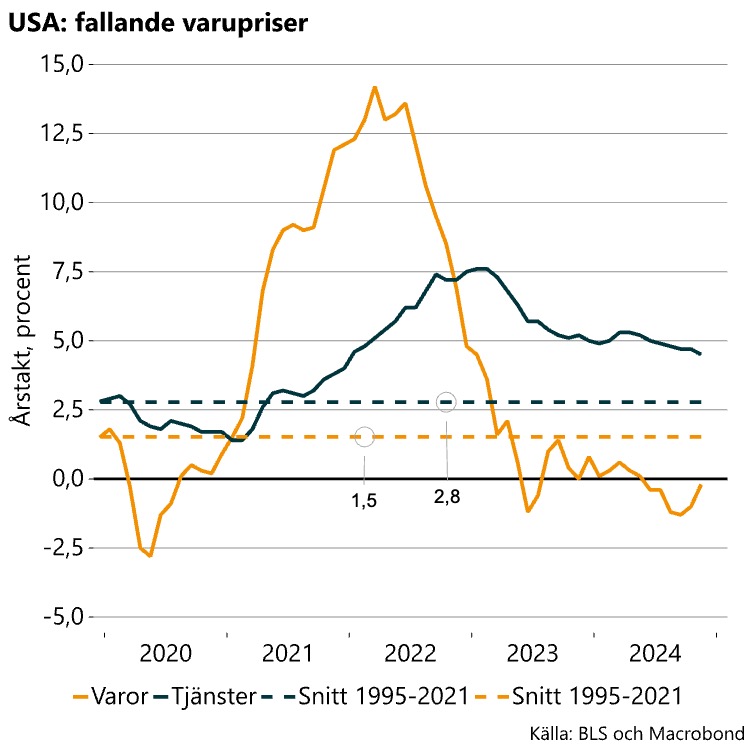

Utvecklingen av varu- och tjänstepriserna i USA visas i diagrammet nedan till höger. Prisökningstakten är likartad den i Sverige, med en högre varuinflation än tjänstinflation och en fortsatt gradvis nedgång för tjänsteinflationen.

Ett nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt