Lägre inhemsk efterfrågan

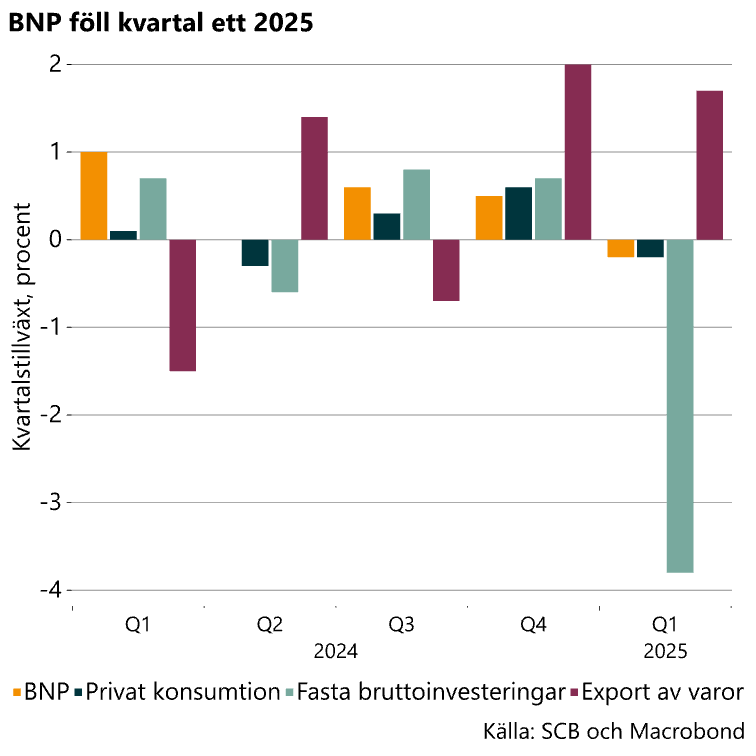

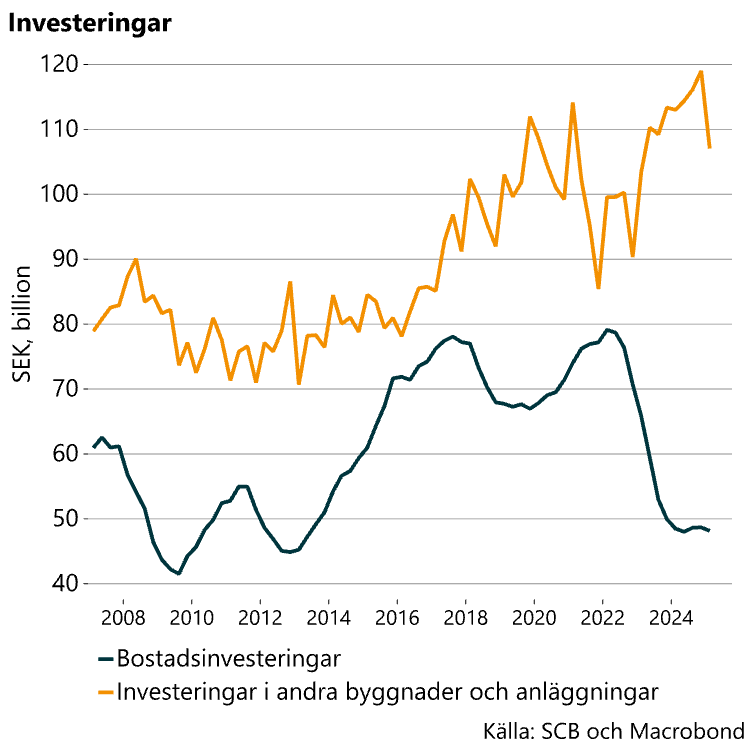

De fasta investeringarna föll med 3,8 procent i kvartalstakt, drivet av minskade investeringar i framför allt övriga byggnader och anläggningar (-10%). Dessa investeringar ökade tydligt under 2024 och nivåerna var i slutet av året höga. Sannolikt kommer dessa investeringar fortsätta att vara på en hyfsat hög nivå framöver. Investeringar i bostäder rasade däremot under 2022 och 2023 för att sedan plana ut på en låg nivå 2024.

Mellan fjärde kvartalet 2024 och första kvartalet i år minskade investeringar i bostäder ytterligare (-1,1%). Här väntas en fortsatt svag utveckling under kommande år.

Det var inte enbart investeringar i byggnader som backade första kvartalet. Nedgången var bred. Investeringar i maskiner, inventarier samt vapensystem minskade med 1,5 procent och investeringar i immateriella tillgångar föll med 1 procent, säsongsrensat.

Även i hushållssektorn var utvecklingen trög. Konsumtion föll med 0,2 procent mellan kvartalen och det var en nedgång både i hushållens konsumtion av varor och tjänster.

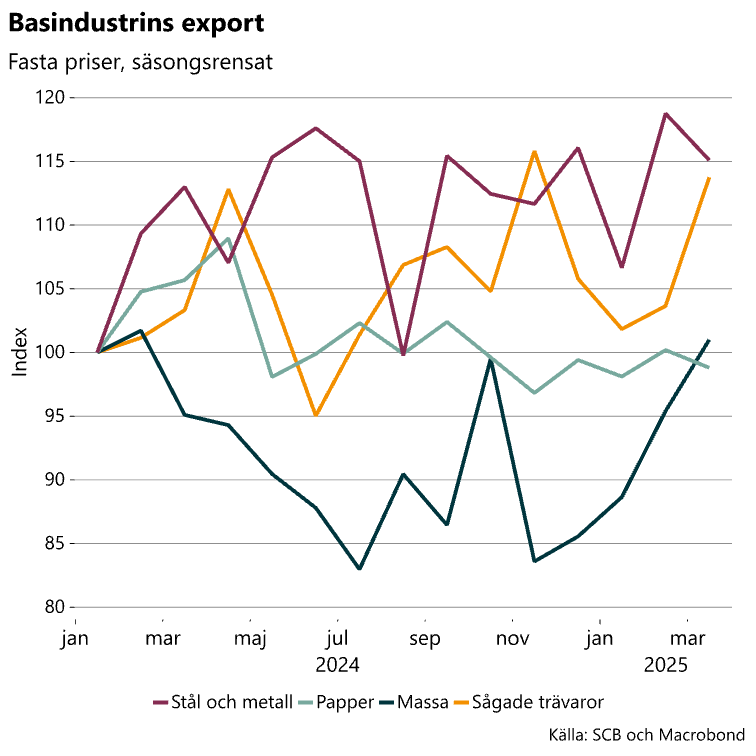

En del som däremot ökade var exporten av både varor (+1,7%) och tjänster (+2,1%). Data över världshandeln har också visat på en rejäl uppgång i importen i inledningen av 2025. Detta kan bero på hotet om och osäkerheten kring amerikansk handelspolitik och tullar. Sannolikt har handel och import tidigarelagts för att undkomma högre tullar och eventuella störningar i leveranskedjor. Detta kan ha drivit på svensk export. I diagrammet nedan till höger visas basindustrins säsongsrensade export i fasta priser fram till mars. Data är mycket volatil och det är svårt att se tydliga mönster i dessa månadsdata. Men en viss uppgång i basindustrins export under inledningen av 2025 kan kanske skönjas, förutom för export av papper.

Återstår att se om exporten bromsat och bromsar in framöver när högre tullar slår in. Osäkerheten kring tullarna är samtidigt fortsatt stor och nya bud kommer löpande. De senaste dagarna har amerikansk domstol gett sig in i tullkonflikten. Inte lätt för företagen att navigera i denna turbulens.

Revideringar

SCB gör löpande revideringar av tidigare data. Det är inte helt enkelt att förstå vad som driver justeringarna och hur de ska tolkas. Revideringarna i löpande priser är dock det som tydligast fångar vad som faktiskt hänt i ekonomin, revidering i fasta priser är däremot svårtolkade. Jämförs BNP-data som nu publicerades med den som publicerades i februari framgår att BNP i löpande priser reviderats ned med nästan 1 procent för 2024. I miljarder innebär det en nedrevidering med drygt 55 miljarder. En anledning till att BNP-nivån blir lägre är att verksamhet som bedrivits utomlands av svenska företag felaktigt hade räknats med i den tidigare publicerade statistiken. Vill man grotta ned sig i detta går det att läsa mer på SCB.[1]

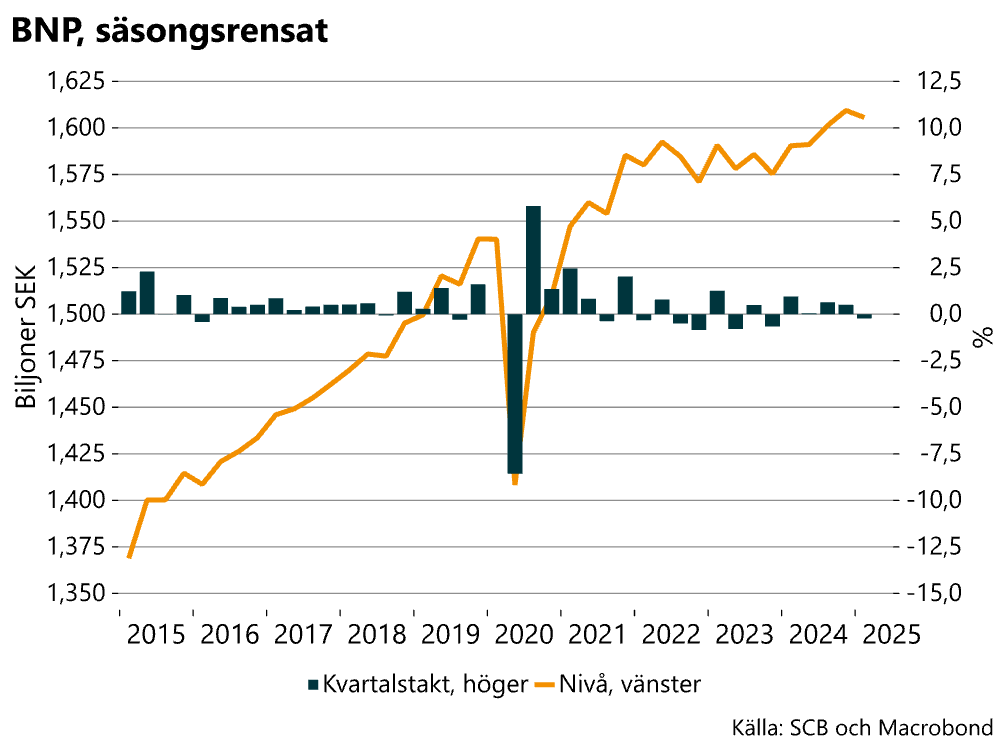

BNP väntas öka 2025 men endast måttligt

I vår senaste prognos från i maj väntades BNP öka med 1,4 procent 2025. Prognosen bygger på en gradvis starkare utveckling under året. Givet nya BNP-data för första kvartalet och annan ny statistik som Konjunkturinstitutets senaste barometer förefaller prognosen fortsatt rimlig. Osäkerheten och riskerna för den ekonomiska utvecklingen är dock fortsatt stor.

[1] Reviderade tidsserier i maj 2025

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt