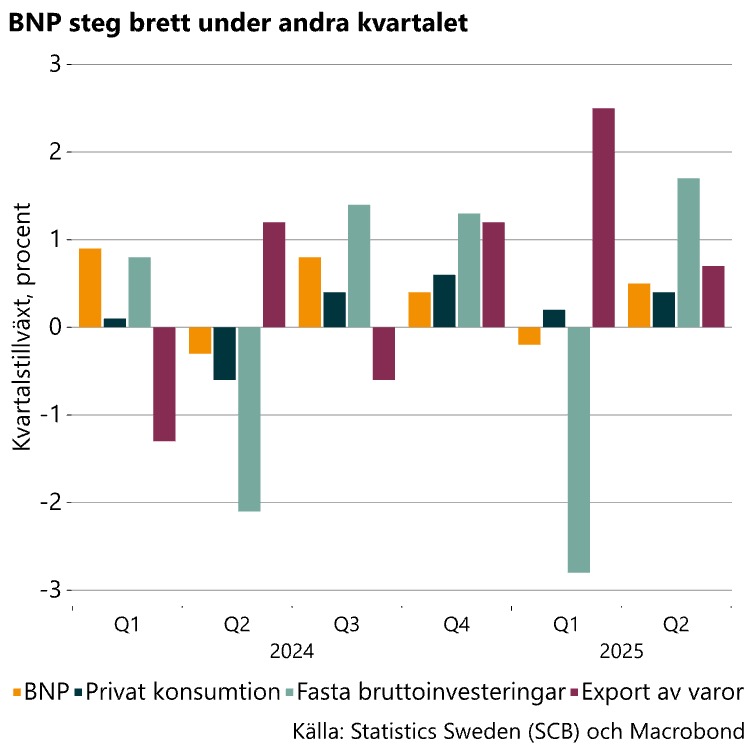

Uppgången i BNP drevs av stigande hushållskonsumtion, investeringar och export. Importen steg samtidigt relativt mycket vilket håller tillbaka BNP. Det neutraliserades till stor del av att mycket sannolikt hamnade i lager. Lagerinvesteringarna bidrog med hela 1,1 procentenhet till ökningen i BNP mellan kvartalen. Sannolikt är det geo- och handelspolitisk oro som satt sina spår.

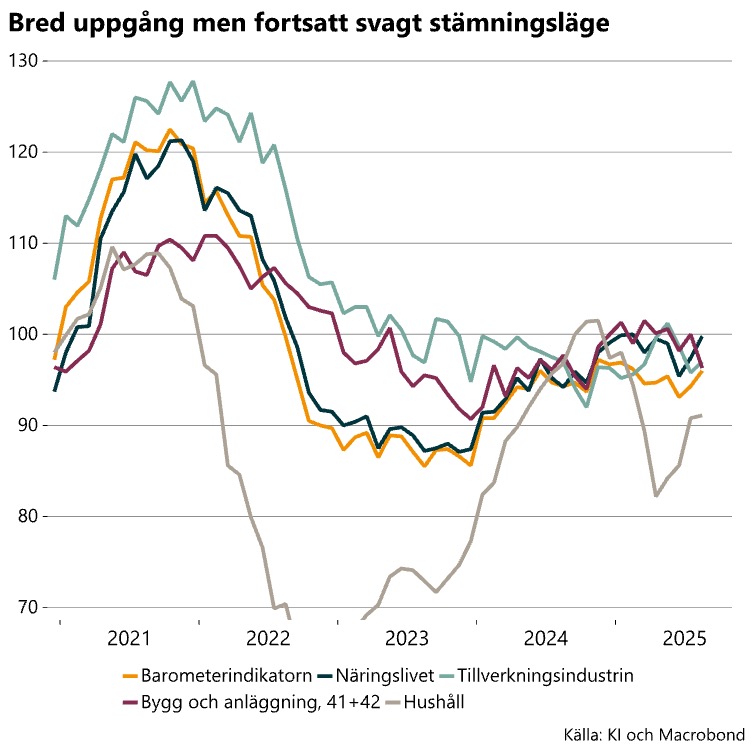

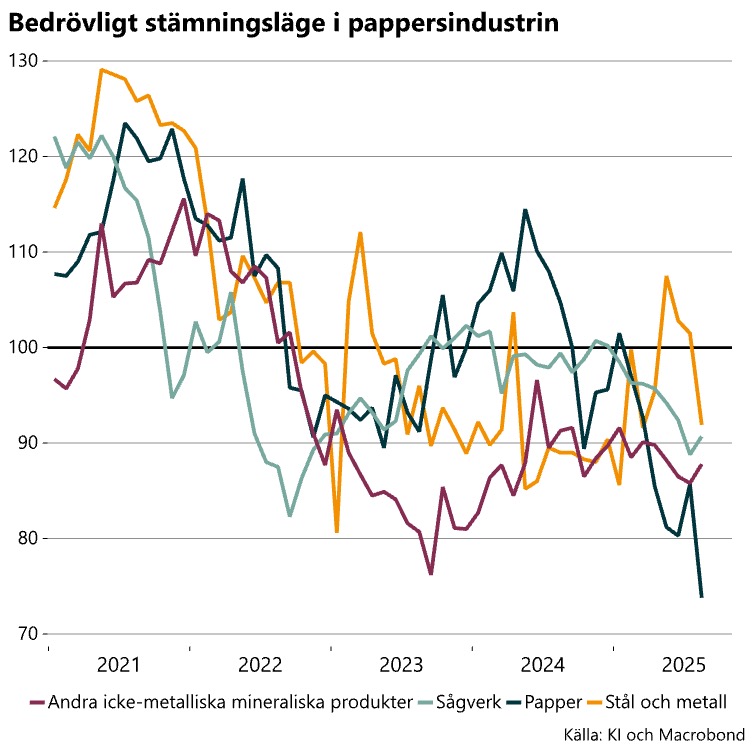

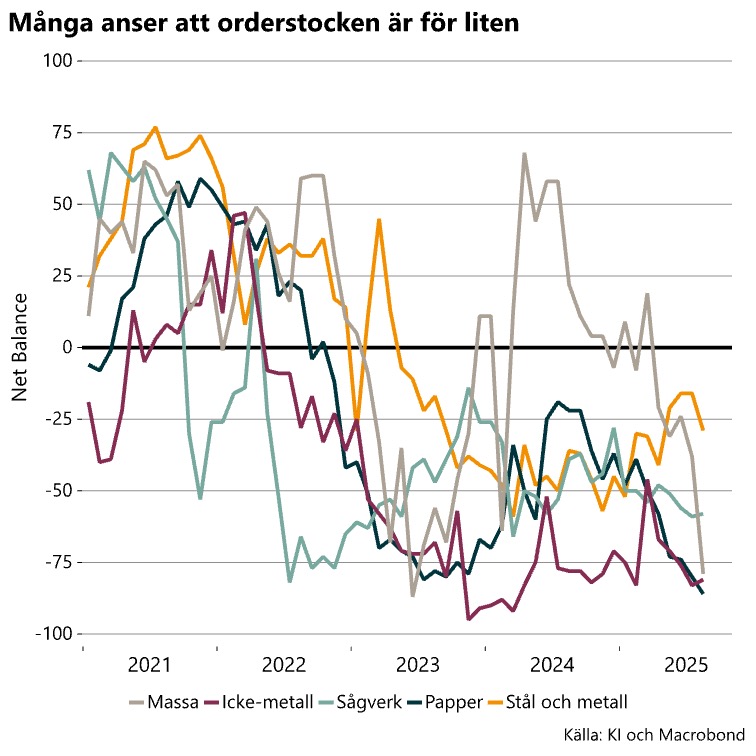

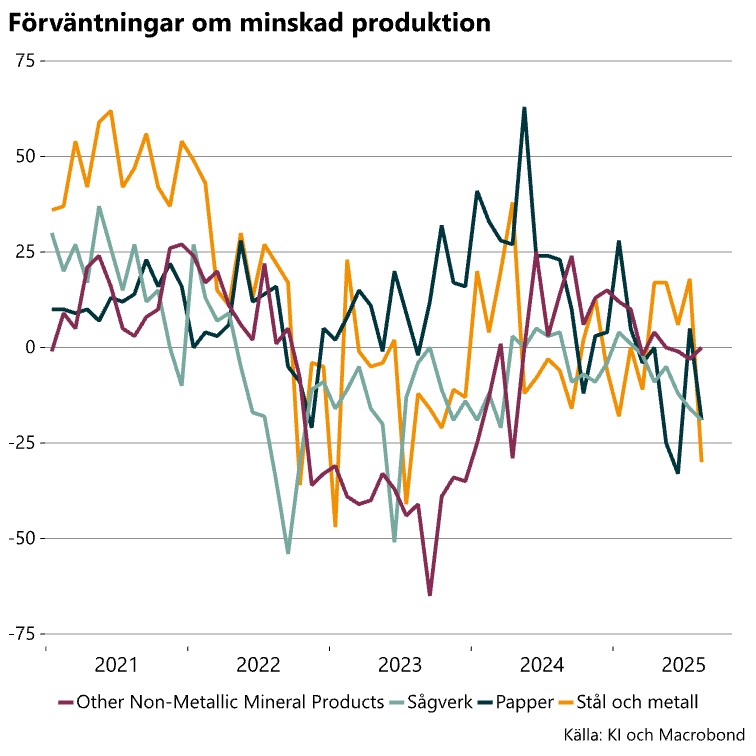

Konjunkturinstitutets indikator för augusti som publicerades i veckan visade på ett i stort stärkt men fortsatt svagt stämningsläge. I basindustrin är stämningsläget dock tydligt svagt och det försämrades rejält i papper- samt stål- och metallindustrin. I pappersindustrin är nivåerna de lägst uppmätta och därmed till och med svagare än under finanskrisen 2008–2009. Liksom tidigare drogs stämningsläget i basindustrin ned av att många anser att orderstocken är för liten, färdigvarulagren för stora och dessutom väntas produktionen kommande tre månader minska.

För att svensk ekonomi ska närma sig ett mer normalt konjunkturläge behöver BNP fortsätta att öka tydligt. BNP-tillväxten måste också öka mer permanent. För detta krävs en expansiv och välriktad finanspolitik. Regeringen har meddelat att det kommer omfattande satsningar i budgeten för nästa år. Centralt är att regeringens satsningar hamnar rätt. De bör inriktas på att stärka företags konkurrenskraft så att de kan växa starkare. Detta är grunden för fler jobb, högre inkomster och en starkare hushållskonsumtion.

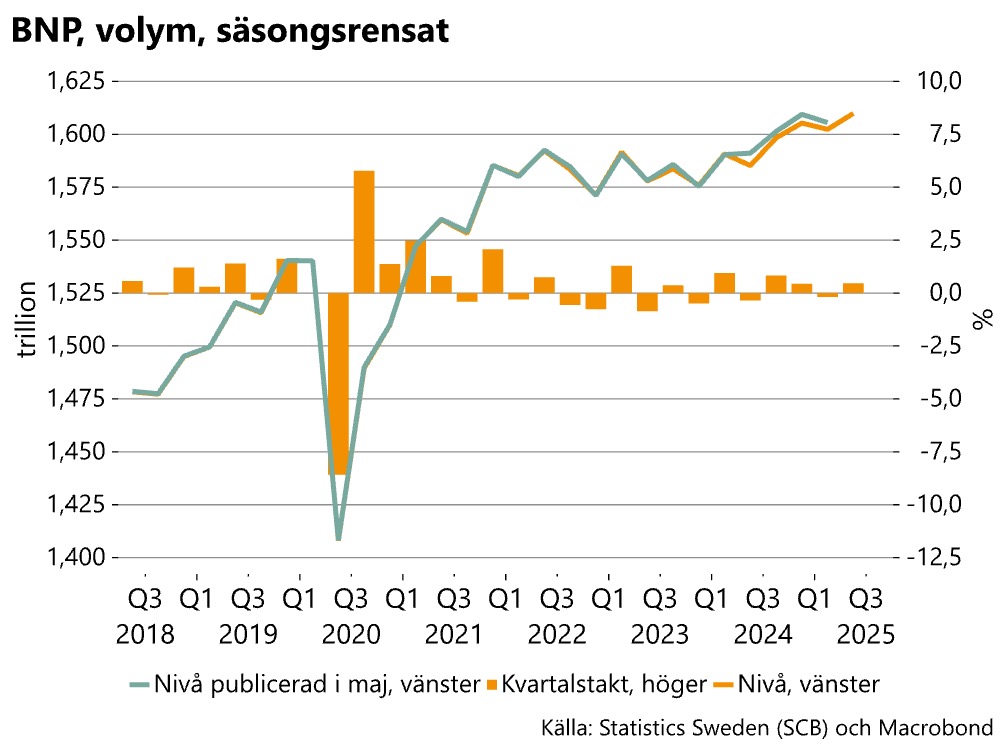

Lägre BNP-nivåer i början av året men god tillväxt under andra kvartalet

När BNP-data för första kvartalet publicerades i slutet av maj visade den på en trög inledningen av 2025 i Sverige. Säsongsrensade och kalenderkorrigerad BNP i fasta priser (volym) var något lägre första kvartalet jämfört med fjärde kvartalet. Utvecklingen var svagare än vad vi hade i maj-prognosen. Nya data visar fortsatt på ett fall under första kvartalet jämfört med kvartalet innan (se diagram nedan). Nivåerna har samtidigt reviderats ned från andra kvartalet 2024 och framåt vilket pekar på ett svagare ekonomiskt läge under 2024 och inledningen av detta år än vad som tidigare data visade.

Under sommaren trillade det in data över utvecklingen för andra kvartalet. Statistiken spretade men BNP-indikatorn pekade att andra kvartalet var i stort oförändrad jämfört med första kvartalet (+0,1%). Detta var återigen aningen svagare än vad som låg i vår prognos.

Ett första utfall för andra kvartalet visar nu att BNP ökade med hela 0,5 procent mellan första och andra kvartalet i år. Jämfört med den tidigare högre nivån på BNP var ökningen något mindre, knappt 0,3 procent. Kalendereffekten var stor andra kvartalet och årstakten blev 1,4 procent justerat för kalendern och utan justering 0,9 procent.

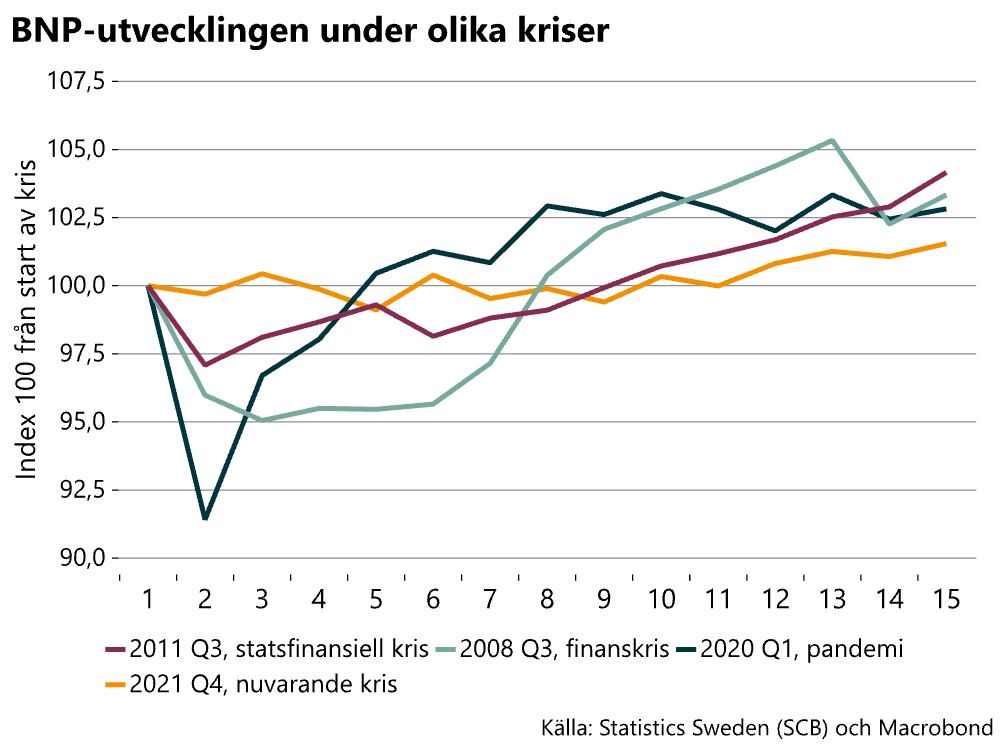

Jämförs utveckling under denna kris med andra kriser är det tydligt att denna skiljer sig från finanskrisen och pandemin. Den initiala nedgången var inte lika brant utan krisen har kännetecknats av en lång period av mycket svag utveckling. Kriserna är också mycket olika i sin karaktär. Vid de andra chockerna bedrevs en expansiv penningpolitik för att få igång ekonomin medan det motsatta varit fallet denna gång i och med att en hög inflation var utmaningen.

Efterfrågan steg brett men lagerbidraget var det som främst lyfte BNP-tillväxten

En genomgång av de olika delarna av BNP tyder på att handelskonflikten och en osäkerhet kring globala leverantörskedjor påverkade utvecklingen. Importen steg kraftigt mellan kvartalen vilket bidrar negativt till BNP-tillväxten. Lagerinvesteringar bidrog däremot med hela 1,1 procentenheter till uppgången i BNP på 0,5 procent. Möjligtvis hamnade en del av importen i lager.

I övrigt var det en bred uppgång under kvartal två. De fasta bruttoinvesteringarna steg med 1,7 procent i kvartalstakt, vilket var positivt givet raset under första kvartalet. Uppgången drevs av ökade investeringar i maskiner och inventarier samt vapensystem. Investeringar i bostäder fortsatte dock att utvecklas svagt i relation till de höga nivåer som rådde 2022. Någon större ökning av dessa investeringar är inte sannolikt under kommande år vilket bland annat olika indikatorer tyder på.

Mycket fokus är på att hushållens konsumtion ska ta fart. Konsumtionen steg med 0,4 procent mellan kvartalen och jämfört med 2024 ökade konsumtionen med 1,5 procent. Juli-data pekar dessutom på att total detaljhandel steg i juli. Hushållens konsumtion har därmed gradvis ökat under 2025. Att regeringen signalerar att den kommande höstbudgeten ska ha ett tydligt fokus på hushållen bör medföra att den positiva utvecklingen fortsätter. Konjunkturinstitutets barometer för augusti visar dessutom att hushållen fortfarande är deppiga men också att stämningsläget gradvis blir bättre.

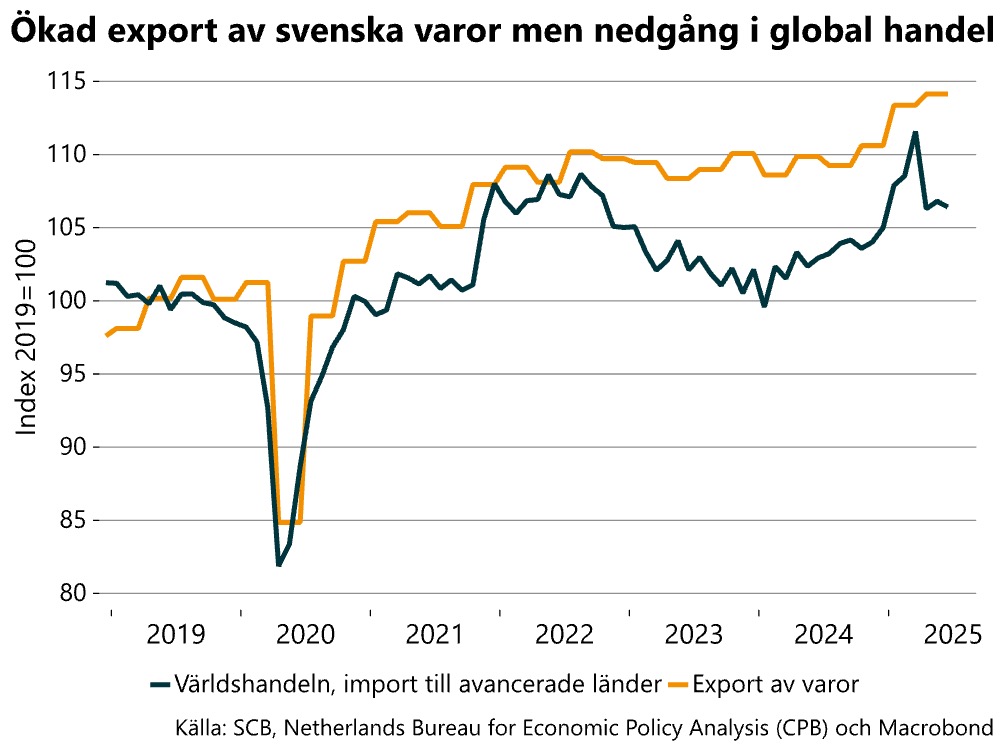

Data över världshandeln visar på en rejäl nedgång i importen under andra kvartalet (se diagram ovan). Svensk export av varor och tjänster fortsatte dock att stiga och båda delarna ökade med 0,7 procent mellan första och andra kvartalet. Återstår att se om exporten bromsar in när högre tullar slår in.

Breda indikatorer rör sig åt rätt håll, men mycket dystert i basindustrin

I veckan kom även framåtblickande statistik då Konjunkturinstitutet publicerade sin barometer för augusti. Barometerindikatorn väger samman stämningsläget i tillverkningsindustrin, tjänstesektorn, byggverksamhet, handeln och hushållssektorn. Barometern steg drivet av en bred uppgång vilket var positivt. Fortfarande är dock stämningsläget svagt. Liksom tidigare är det främst hushållen som driver ned indikatorn. Stämningsläget är svagt även i tillverkningsindustrin medan läget är mer normalt i näringslivet (se diagram nedan till vänster).[1]

För basindustrin är utvecklingen i de delar av byggsektorn som producerar bostäder och anläggningar av stor betydelse. Tyvärr fortsatte indikatorn för dessa branscher att backa något och stämningsläget i byggsektorn är återigen svagare än normalt.

Tyvärr visade de nya data att stämningen i basindustrin inte är munter. I augusti blev det ett fortsatt och rejält ras i stämningsläget i pappersindustrin. Nivåerna är de lägsta uppmätta och därmed till och med lägre än under finanskrisen 2008-2009. Liksom tidigare drogs stämningsläget ned av att många anser att orderstocken är för liten, färdigvarulagren för stora och produktionen de kommande tre månaderna väntas minska (se diagram nedan).

Stämningsläget rasade även i stål- och metallindustrin. Och i övriga delar var det ingen nedgång men stämningsläget fortsatte att vara mycket svagt. Överlag finns ett missnöje med orderstockarna. Färdigvarulagren anses dessutom vara för stora och produktionen förväntas falla under de kommande månaderna.

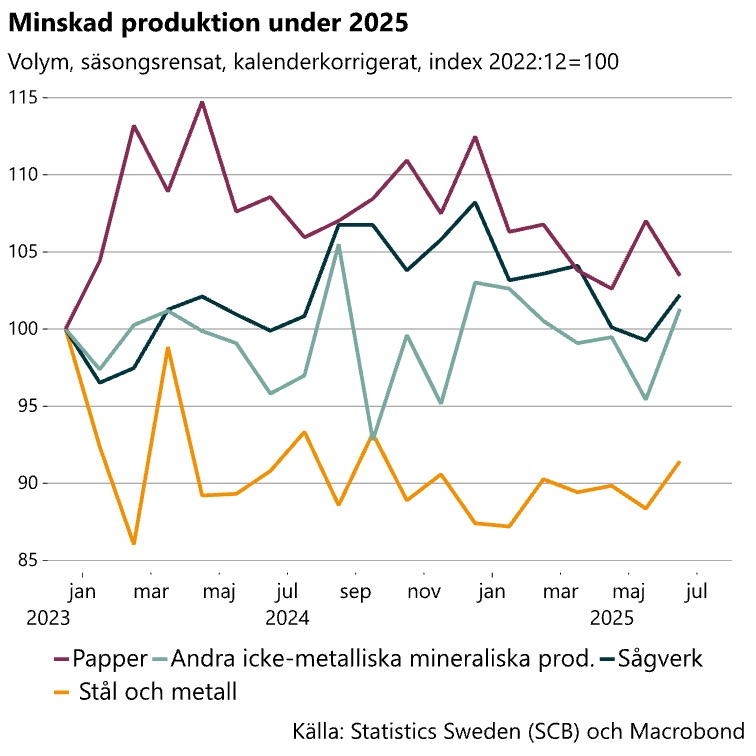

I början av augusti publicerade SCB produktionsdata fram till juni i år. Statistiken visade på en svag utveckling för de olika delarna av basindustrin under första halvåret. Produktionen i stål- och metallindustrin ökade dock något under året. Stämningsläget i stål och metallindustrin var också hyfsat gott under våren, men under sommaren föll stämningsläget tydligt. Återstår att se om försämringen kommer visa sig även i produktionsdata för juli och augusti.

En ekonomisk politik för en långsiktigt starkare tillväxt

För att vi ska närma oss ett mer normalt konjunkturläge behöver BNP fortsätta att öka tydligt. Det finns samtidigt en viss försiktighet att bedriva en mer expansiv penningpolitik då inflationen på många håll har ökat något. I Sverige har inflationen överraskat på uppåtsidan och hamnat över inflationsmålet. Det är inte heller självklart att det är penningpolitiken som bör bli mer expansiv. Den ekonomiska utvecklingen har hållits och hålls tillbaka av bland annat nuvarande geo- och handelspolitik. En del handlar om en ökad osäkerhet vilket hämmar konsumtion och investeringar. En annan del handlar mer om ändrade förutsättningar för handel och produktion som medför stigande kostnader. Detta senare påverkar ekonomin mer strukturellt än konjunkturellt. Om den svaga utvecklingen är ett resultat av lägre potentiell tillväxt eller utbudschocker är det inte självklart att penningpolitiken bör bli mycket mer expansiv. I stället bör finanspolitiken driva en mer aktiv tillväxtpolitik.

Regeringen har nu presenterat det ekonomiska utrymmet i höstbudgeten. Det är välkommet att satsningarna blir relativt omfattande. Det är dock viktigt att satsningarna hamnar rätt. Finanspolitiken behöver både stärka konjunkturen här och nu samt bidra till en långsiktigt stabil och god tillväxt av svensk ekonomi. Visst måste hushållens konsumtion komma igång men det är näringslivet som är motorn för sysselsättning, välstånd och välfärd. Regeringens satsningar måste inriktas på att stärka företags konkurrenskraft så att de kan växa starkare. Detta är grunden för fler jobb, högre inkomster och en stark hushållskonsumtion.

[1] Stämningsläget är en indikator som är en sammanvägning av synen på orderstocken och färdigvarulagren i dagsläget samt förväntningarna på produktionsvolym under de kommande tre månaderna.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt