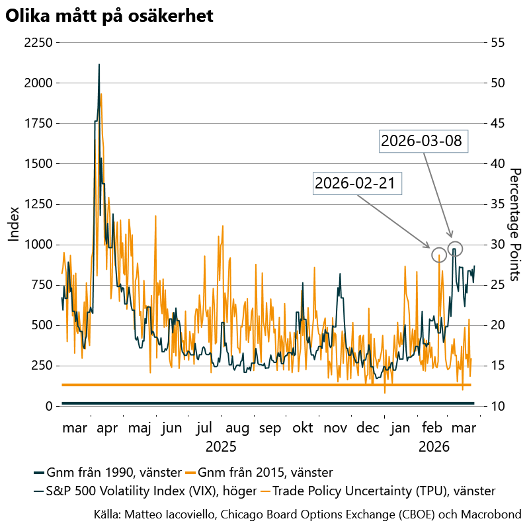

Olika mått på osäkerhet har under inledningen av 2026 också gradvis ökat. Utvecklingen är inte förvånande givet kriget i Mellanöstern som driver upp kostnader och priser samt bromsar tillväxten. Den stora frågan är hur länge detta kommer att pågå och hur stora skadorna blir på först och främst energiinfrastrukturen i regionen. Utrymmet för politiska stimulanser begränsas när global ekonomi än en gång drabbas av en negativ utbudschock där stigande priser håller tillbaka efterfrågan. Allt detta lägger sig återigen som en våt filt över ekonomin och håller tillbaka konsumtion och investeringar.

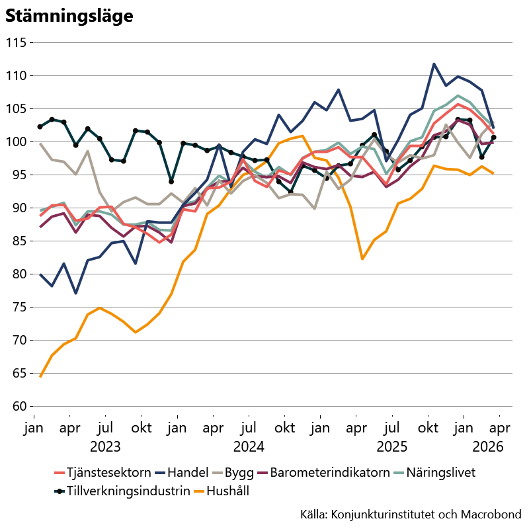

Svagare stämningsläge och ökad osäkerhet

KI:s barometer visade på ett stärkt stämningsläge i ekonomin under andra halvåret 2025. Ett något lugnare handelspolitiskt läge och signaler om en mer expansiv finanspolitik i Sverige kan ha bidragit till utvecklingen. Från januari vände utvecklingen och stämningsläget försämrades igen (se diagram nedan). Det är möjligt att nedgången följer av att Donald Trump i december och januari trappade upp sina försök att ta kontroll över Grönland. Sett till nivåerna på indikatorerna visar de dock på ett i stort normalt stämningsläge.

I diagrammet nedan till höger visas måttet ”Trade Policy Uncertainty (TPU)”. Det är en skattning på hur stor osäkerheten är om framtida handelspolitik. Måttet steg i början av året med en topp i slutet av februari. Nivån indikerar en tydligt förhöjd osäkerhet jämfört med det historiska genomsnittet.

I diagrammet visas även det så kallade VIX-indexet som mäter förväntad volatilitet på den amerikanska börsen. Måttet ses som en indikator på oro och stress på aktiemarknaden. VIX-indexet har gradvis ökat under 2026 och även det tyder på historiskt hög stressnivå.

Förloppen är alltså likartad i de båda diagrammen, men nivåerna ger olika signaler om nuläget.

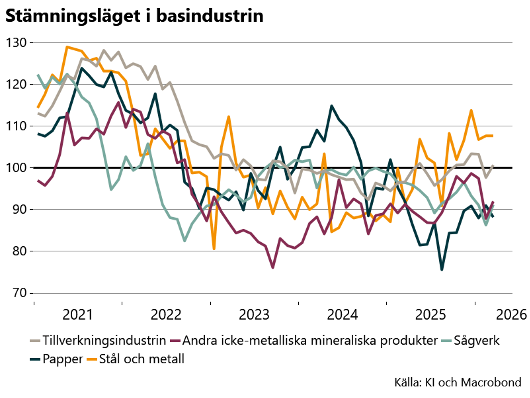

Stämningsläget i basindustrin fortsatt mycket lågt

Till skillnad från övriga sektorer steg stämningsläget i tillverkningsindustrin i mars, efter ett tydligt fall i februari. Ökningen förklaras främst av att produktionsplanerna återgick till mer normala nivåer. Det återstår att se om planerna infrias och om läget består i nästa mätning givet händelserna i Mellanöstern.

Basindustrin är en sektor som tyvärr fortsätter att hålla nere stämningsläget i tillverkningsindustrin. Stämningsläget är svagt eller mycket svagt i alla sektorer i basindustrin förutom i stål- och metallindustrin. Företagen förväntar sig att produktionen framöver backar, många anser att orderstocken är för liten och färdigvarulagren för stora.

I stål- och metallindustrin är stämningsläget kvar på en något starkare än normal nivå. Som tidigare konstaterats är detta något förvånande och möjligtvis en följd av att indikatorn är en sammanvägning av synen på orderstocken och färdigvarulagren i dagsläget samt förväntningarna på produktionsvolym under de kommande tre månaderna. Det är alltså inte en direkt fråga om hur företagen anser att läget är. I samtal med företagen är intrycket inte direkt att de anser att det läge de befinner sig i är ett normalläge. Annan data från SCB visar också att produktionen har backat sedan 2018 och är på en historisk låg nivå.

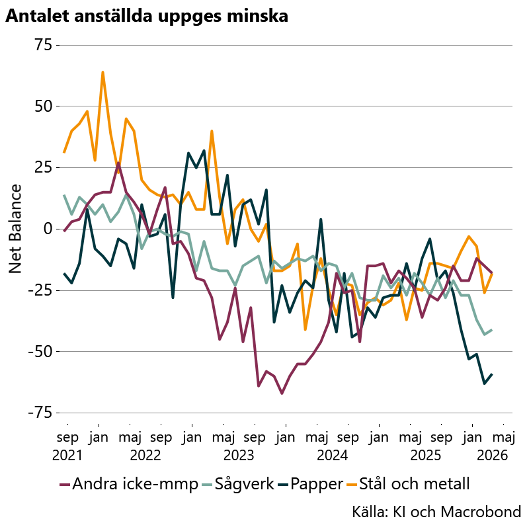

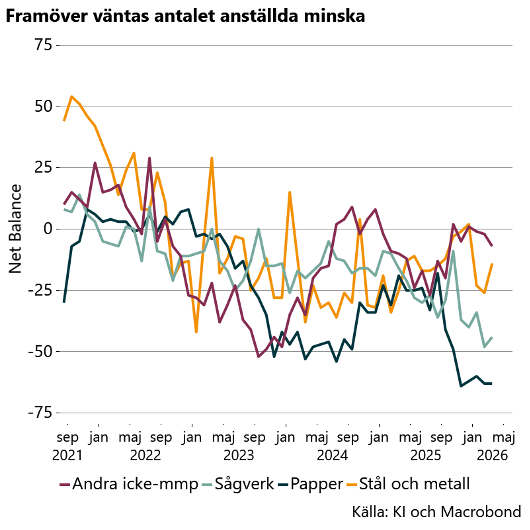

Anställningsplanerna fortsatt svaga

Konjunkturinstitutets barometer innehåller även frågor kring hur sysselsättningen har utvecklats och väntas förändras framöver. Liksom tidigare är bilden likartad i basindustrins olika branscher, fortfarande är det fler företag som har minskat snarare än ökat sysselsättningen. Även framöver är det en större andel företag som förväntar sig en nedgång i antalet anställda än motsatsen. Även stål- och metallindustrin som förväntade sig en ökad produktion bedömer att antalet anställda kommer att minska kommande månaderna.

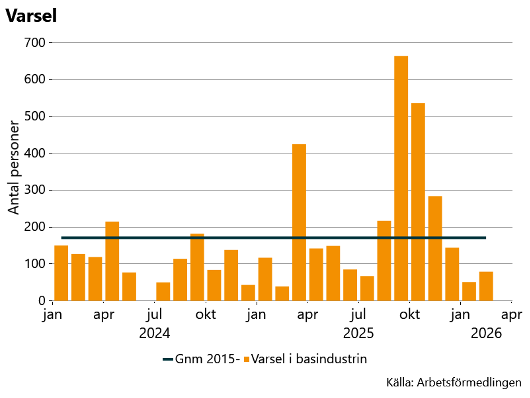

Varslen lägre hittills under 2026

En annan indikator på vad som händer på arbetsmarknaden är varselstatistik. Varseldata för basindustrin visar kraftiga fluktuationer över tid och de skiljer sig åt mellan branscherna. De större industrierna, sett till sysselsättning, varslar i stort sett varje månad. Gruvindustrin, som är minst sett till antalet sysselsatta, har högt varsel under enskilda månader. Historiskt har gruvorna generellt varit en sektor som inte har varslat i så stor utsträckning. Branschen har därmed ansetts som motståndskraftig. I genomsnitt har varslen de senaste 10 åren legat på cirka 170 personer per månad i basindustrin.

Under 2020 och 2023 var varseltalen höga, först till följd av pandemin och sedan till följd av de stigande energipriserna, hög inflation och höjda räntor. 2024 minskade sedan antalet varsel för att i 2025 öka igen. Mars, september till november sticker ut särskilt med varseltal på 425, 664, 536 respektive 284 (se diagram nedan).

Den senaste varselstatistik är för februari 2026. Då varslades 79 personer. Av dessa gjordes 68 varsel inom skogsindustrin och 11 inom massa- och pappersindustrin. Frågan är hur den nya vågen av osäkerhet kring kriget i Mellanöstern och amerikanska tullar kommer att slå på efterfrågan och i förlängningen arbetsmarknaden.

Det är här viktigt att ha med sig att alla varsel inte leder till uppsägningar. Inom tillverkningsindustrin resulterar historiskt 71 procent av alla varsel i uppsägningar. Detta är högre än genomsnittet för hela ekonomin.

Regional varseldata intressant men ska tolkas med försiktighet

Det finns också data på varsel i olika regioner, men då endast för tillverkningsindustrin som helhet. Varslen registreras i det län företagets organisationsnummer har sitt säte vilket gör att den geografiska tolkningen ska göras med stor försiktighet. Eftersom varslade arbetstagare kan bo i andra län blir också uppföljningen kring varsel som leder till uppsägning per län endast en skattning.

Under 2025 var antalet varslade inom tillverkningsindustrin högst i Västerbottens, Västra Götalands och Stockholms län. Lägst antal varsel var det i Blekinge, Norrbottens och Gotlands län.

Hur många av varslen som leder till uppsägning i regionerna publiceras enbart för hela ekonomin. I Västerbotten var andelen 75 procent, i Västra Götaland 67 procent och i Stockholm endast 56 procent. Motsvarande siffror för länen med lägst antal varsel är 49 procent i Blekinge, 64 procent i Norrbotten och endast 36 procent på Gotland.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt