Handelskriget och förhandlingar om tullar och andra handelshinder fortsätter. Vilka spelregler som kommer gälla för handel framöver är oklart och sannolikt får vi famla i mörkret under kommande år. Osäkerhet kring handelspolitik och även geopolitik har en dämpande effekt på ekonomin. Lågkonjunkturen Sverige befunnit sig i under en längre tid drar därmed ut på tiden. Den svaga utvecklingen under senare år var väntad och delvis driven av en åtstramande politik till följd av en hög inflation. Nya utmaningar för den ekonomiska utvecklingen och det faktum att Sverige har utrymme att bedriva en mer expansiv politik gör att det nu är centralt att den ekonomiska politiken får en mer expansiv inriktning. För att stötta ekonomin och bidra till att inflationen inte blir för låg bör Riksbanken sänka räntan i nästa vecka.

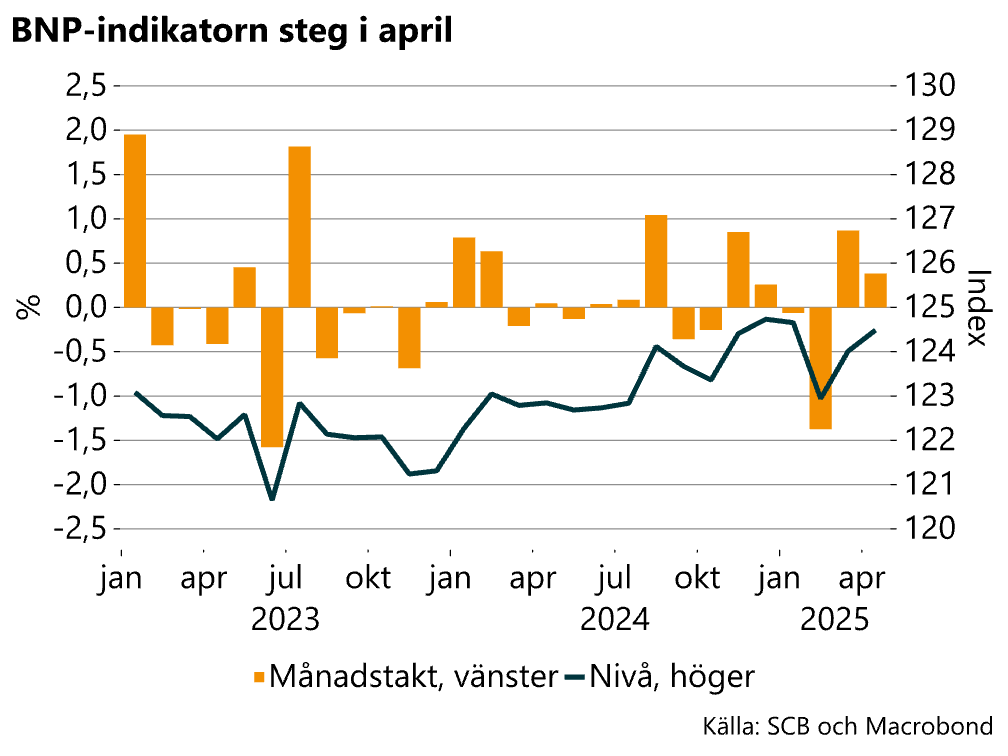

BNP-indikatorn tillbaka på samma nivå som i november 2024

BNP-indikatorn är just en indikator och ger endast en fingervisning om aktiviteten i ekonomin. Data är dessutom hackig. Den data vi har hittills för 2025 visar på en nedgång i januari och framför allt i februari. Därefter steg BNP igen för att hamna ungefär på samma nivå som i november 2024, inget tryck i ekonom under senare månader alltså. BNP-indikatorn för april steg med 0,4 procent från mars, säsongsrensat.

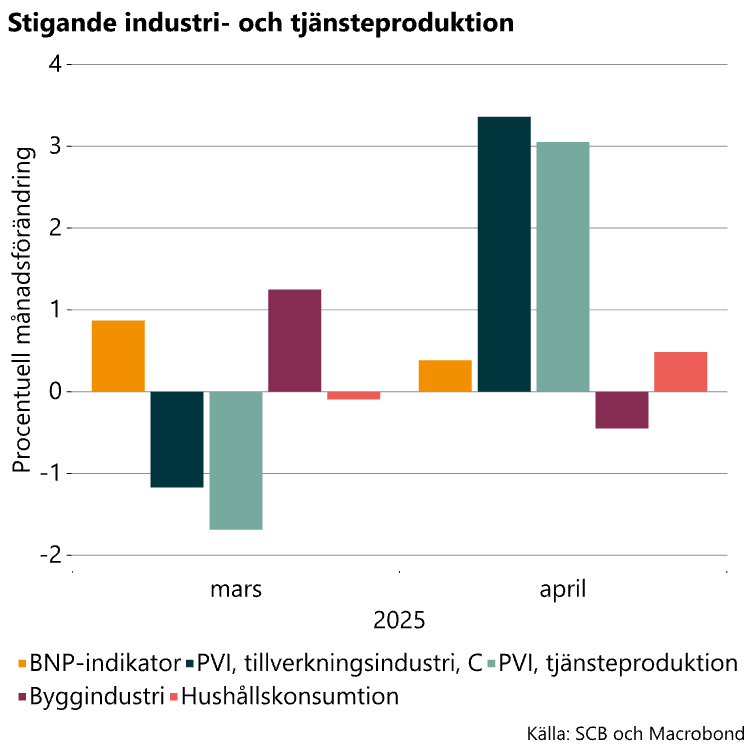

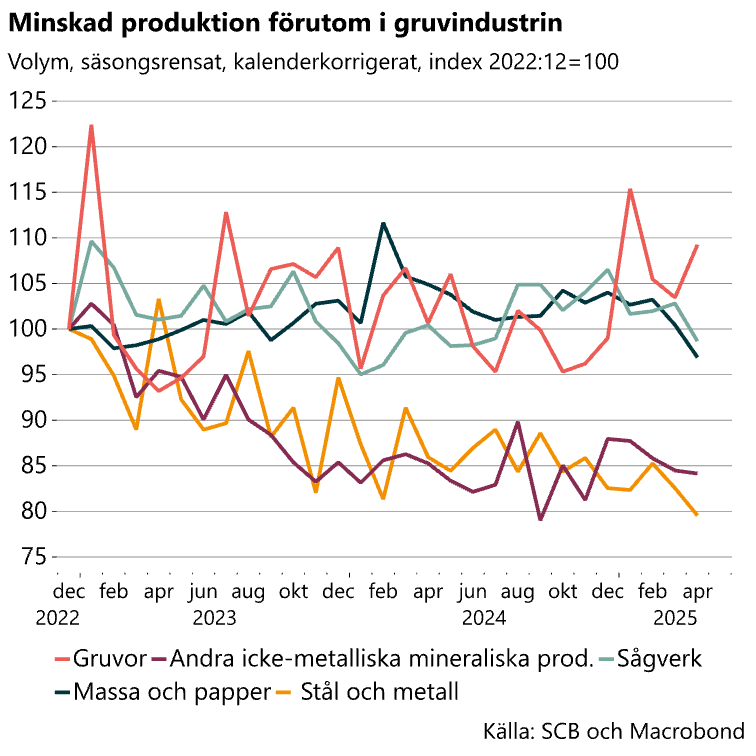

Mer detaljerad statistik visar att uppgången var bred. Både industri- och tjänsteproduktionen hackade upp rejält (se diagram nedan till vänster). Även hushållens konsumtion steg medan produktionen i bygg- och basindustrin däremot fortsatte att backa.

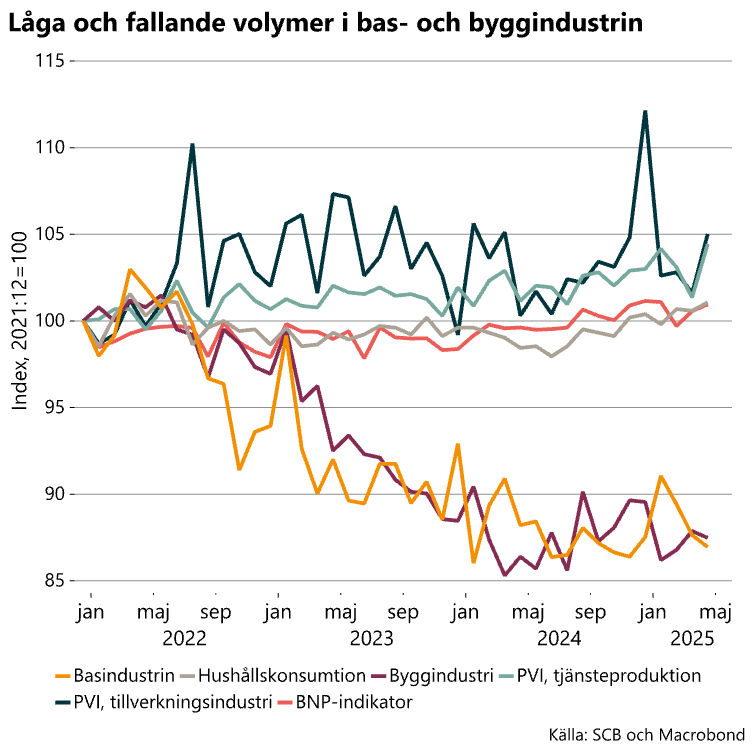

I diagrammet nedan till höger visas utvecklingen av nivåerna sedan inledningen av 2022. Tillverkningsindustrins produktion har under perioden hackat upp och ned och endast sammantaget ökat svagt. Tjänsteproduktionen har utvecklats mer jämt men sammantaget lika svagt. Produktionsnivåerna i bas- och byggindustrin är också volatila men har däremot trendat nedåt. Det är tydligt vilka sektorer som drabbats hårdast av stigande inflation, kostnader och räntor.

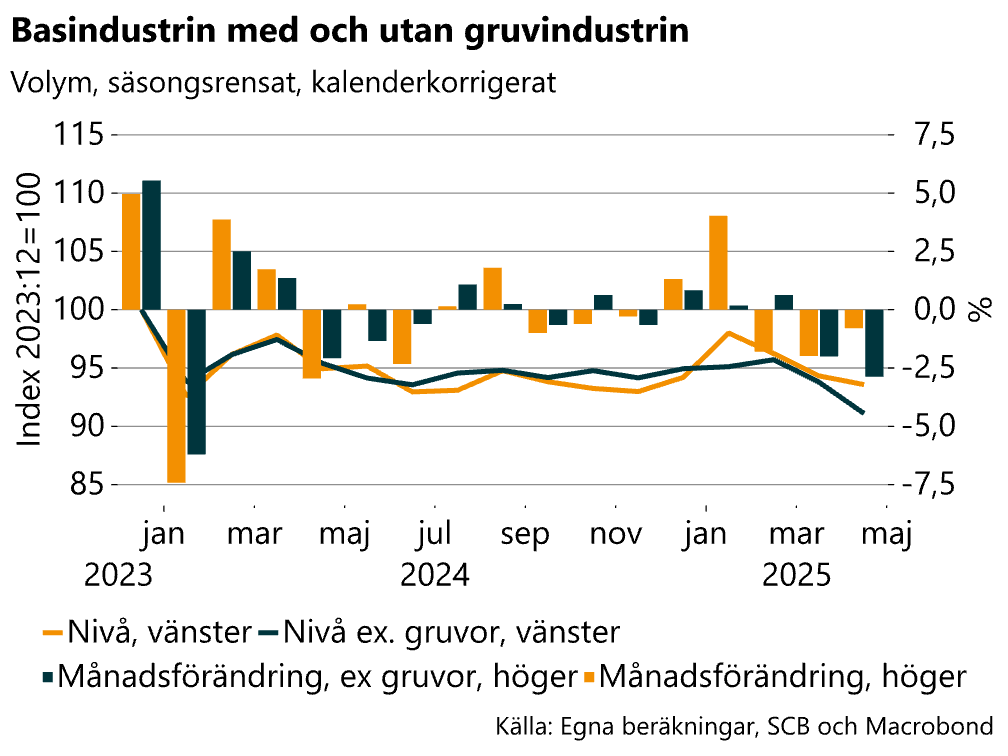

Gruvindustrin höll upp basindustrins produktion

Produktionen i basindustrin fortsatte alltså att backa i april med knappt 1 procent (-0,8 %), exklusive gruvindustrin var fallet nästan 3 procent.

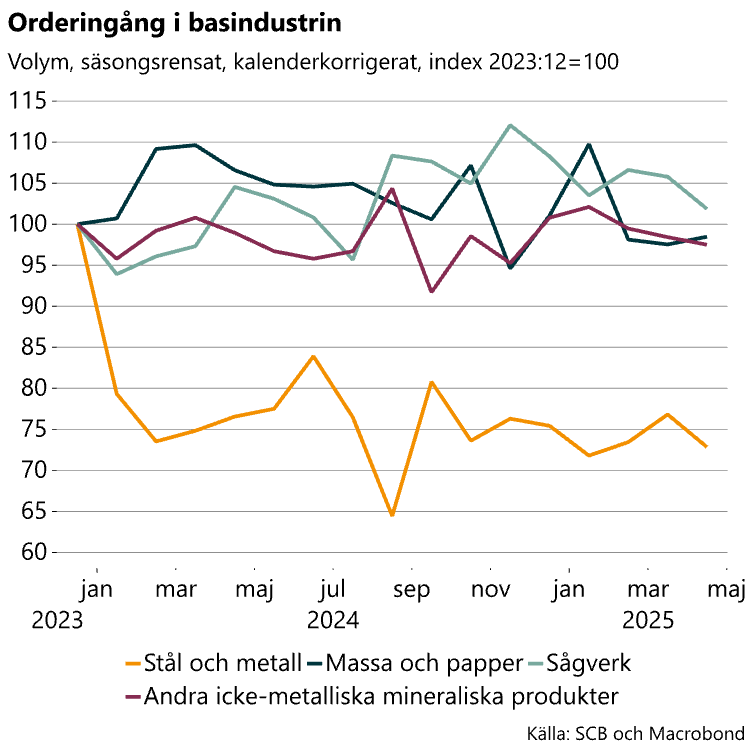

I diagrammet nedan visas utvecklingen i de olika branscherna i basindustrin. Nedgången i industrin är bred, enbart i gruvindustrin ökade produktionen. Det har även kommit nya data på orderingången. Dessa brukar vanligtvis utvecklas på liknande sätt som produktionsdata, vilket även var fallet denna gång. Basindustrin var dock inte ensamma om att ha en svag orderingång. Orderingången i en majoritet av industrins delbranscher föll på månadsbasis i säsongrensade tal och orderingången på exportmarknaden minskade med 13,9 procent.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt