I det här nyhetsbrevet sammanfattas Industriarbetsgivarnas och Teknikföretagens senaste konjunkturrapport som publicerades den 6 november. Men först en kort kommentar om Riksbankens räntebeslut som publicerades den 7 november, liksom ett preliminärt inflationsutfall för oktober.

Motiverat att Riksbanken sänkte styrräntan med 50 punkter

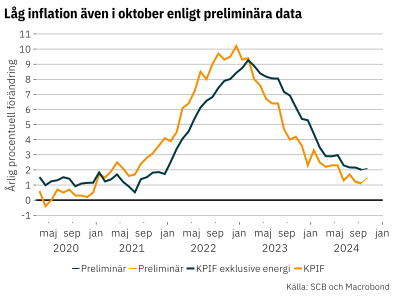

Inflationsdata för oktober kom i veckan, information som Riksbanken inte hade tillgång till vid tiden för sitt penningpolitiska beslut. KPIF landande på 1,5 procent och KPIF exklusive energi på 2,1 procent. Detta var ett något högre utfall än väntat men visar ändå på en fortsatt stabil utveckling av inflationen.

Riksbanken sänkte alltså reporäntan med 0,5 procentenheter till 2,75 procent. Vid nästa penningpolitiska möte i december och under första halvåret 2025 kan räntan komma att sänkas ytterligare givet att inflationen och konjunkturen utvecklas som Riksbanken förväntar sig.

Detta var positiva besked – det är bra och motiverat att Riksbanken lättar på penningpolitiken ytterligare. Utmaningen har varit att få ner inflationen så snabbt som möjligt med så små negativa effekter på ekonomin som möjligt. Inflationen har tydligt kommit ner och väntas vara låg framöver. Riksbanken anser också att riskerna för en alltför hög inflation successivt har minskat. Då är det viktigt att stimulera ekonomin så vi tar oss ur den lågkonjunktur vi befinner oss i. För basindustrin och dess kunder eller användare är detta av stor vikt eftersom de påverkas kraftigt av höga räntor, då basindustrin är kapitalintensiv och användarna är inriktade på omfattande och kostsamma investeringar i exempelvis fastigheter, produktionsanläggningar, maskiner och tunga fordon.

Konjunkturrapport från Industriarbetsgivarna och Teknikföretagen – Bottenkänning?

Svensk BNP-tillväxt är svag i år och vi befinner oss i en lågkonjunktur. Inflationen är nu under målet och förblir låg även under nästa år. Vi bedömer att Riksbanken fortsätter att sänka räntan och att styrräntan vid halvårsskiftet är 1,75 procent. En lättare penningpolitik gör att en försiktig konjunkturåterhämtning påbörjas under 2025, även om det dröjer till efter prognoshorisonten innan vi når ett balanserat konjunkturläge.

Arbetsmarknaden påverkas som vanligt med fördröjning. Sysselsättningen började röra sig nedåt först under slutet av 2023 och har fortsatt att sjunka under 2024. Arbetslösheten har stigit gradvis sedan slutet av 2022 och ligger nu på 8,5 procent. Arbetslösheten väntas uppgå till 8,6 procent under slutet av året och vara kvar på den höga nivån i början av nästa år, för att sedan minska under framför allt det andra halvåret.

Den allt lägre inflationen och det svaga konjunkturläget är inte på något sätt ett svenskt fenomen. BNP-utvecklingen i euroområdet liknar den svenska och tillväxtutsikterna framöver är till och med svagare än i Sverige. Inte minst den tyska ekonomin går svagt, i synnerhet industrin. Trots att penningpolitiken går mot att vara mer expansiv, räcker det inte för att hindra att tillväxten i Kina och USA blir lägre nästa år jämfört med i år. Det beror bland annat på att även strukturella faktorer påverkar Kina liksom euroområdet negativt.

Den svaga efterfrågan från utlandet har gjort att exportorderingången i svensk industri är låg och de tidigare välfyllda orderböckerna har på många håll betats av. Det tuffa läget för svensk industri visar sig i negativ produktionstillväxt i år och endast en försiktigt positiv tillväxt väntas nästa år. Bland annat är det maskinindustri och fordonsindustri som utvecklas svagt, medan produktionen inom elteknik och försvarsindustri växer snabbt. Även stora delar av basindustrin har påverkats av svagare efterfrågan och produktionen sjönk kraftigt under 2023. I år och nästa år väntas produktionen inom basindustrin plana ut och växa svagt.

Det amerikanska valets effekt på global och svenska ekonomin är oerhört svåra att förutse och kvantifiera. Under 2024 och 2025 väntas effekterna vara begränsade men på lite längre sikt kan valet få stor betydelse för de globala handelspolitiska förutsättningarna.

Ekonomiska prognoser är osäkra. De stora svängningarna i global inflation och räntor gör läget svårbedömt, särskilt som effekten av penningpolitiken sker med viss fördröjning. Återhämtningen i världsekonomin och i Sverige kan därför gå både långsammare och snabbare än i prognosen. Dessutom kvarstår många av de geo- och handelspolitiska risker som präglat omvärlden den senaste tiden.

Ta del av hela konjunkturrapporten:

Ett nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt