Under inledningen av 2025 tillträdde en ny administration i USA och det var tydligt att världen stod inför något nytt. Den 2 april annonserades nya höga tullnivåer för import till USA för flertalet länder. Reaktionerna på de finansiella marknaderna blev kraftiga. Exakt hur detta landar är oklart men sannolikt blir det högre tullnivåer än tidigare. Högre tullar och den stora osäkerhet som uppkommer av ryckigheten i handelspolitiken och även geopolitiken bedöms slå hårt på den ekonomiska utvecklingen. Fortsatt svaga siffror under 2025 är att vänta. Den långdragna lågkonjunkturen vi befinner oss i blir med stor sannolikhet ännu mer utdragen och det finns en risk att den fördjupas ytterligare. Det är centralt att den ekonomiska politiken inriktas på att stötta den ekonomiska utvecklingen.

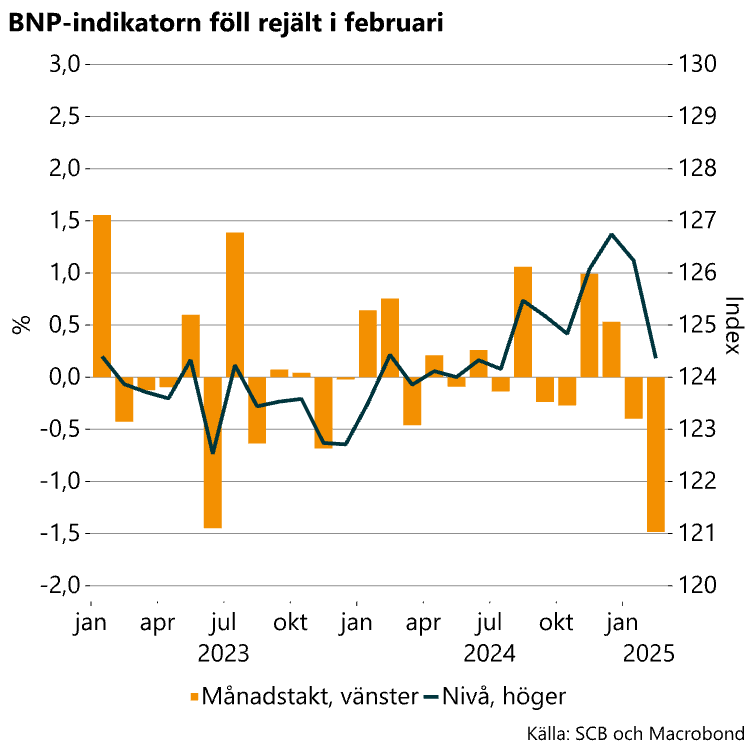

Fall i BNP-indikatorn

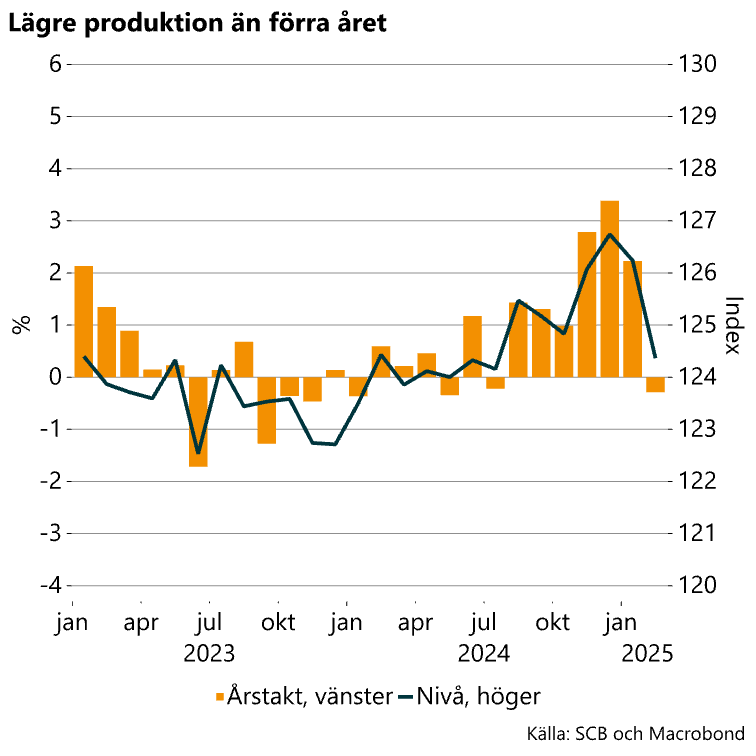

Månadsdata är vanligtvis hoppiga och revideringar är vanliga. På månadsbasis finns dessutom ingen fullständig bild av utvecklingen av total BNP, men BNP-indikatorn ger en fingervisning. Vad som kan konstateras utifrån den data som har kommit är att inledningen av 2025 var mycket svag. Redan januaridata visade på ett fall i BNP efter en stark avslutning av 2024. BNP-indikatorn för februari visar på ett rejält fall i produktionen, en nedgång på 1,5 procent från januari, säsongsrensat. Produktionen är nu något lägre än i februari förra året, kalenderkorrigerat (se diagram nedan).

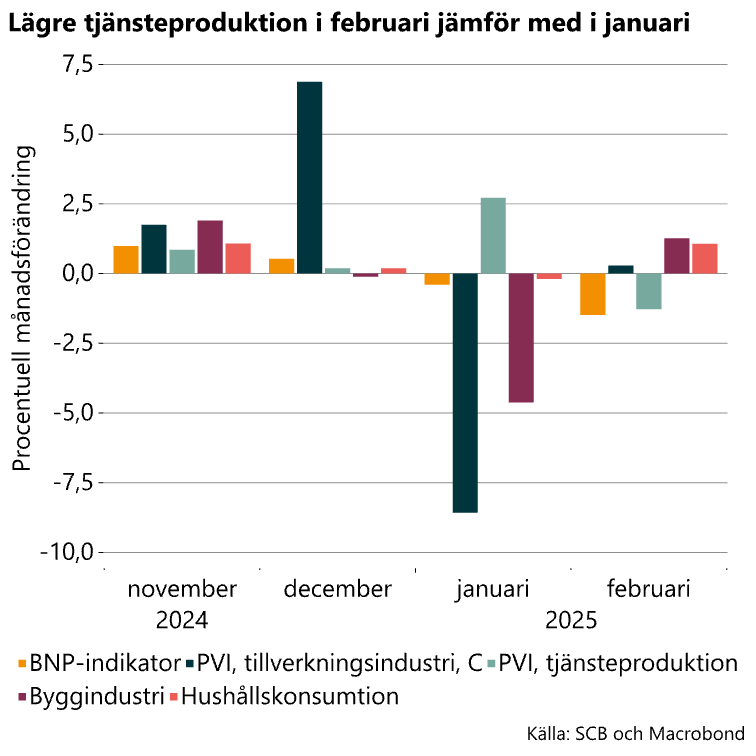

Tjänsteproduktionen backade i februari

Den statistik som finns för de olika delarna av BNP ger inte en helt klar bild av vad som orsakade fallet. En del av ekonomin som gick svagt var tjänsteproduktionen, som föll med drygt en procent (se diagram nedan till vänster). Hushållens konsumtion och produktionen i byggindustrin ökade däremot med drygt en procent medan produktionen i tillverkningsindustrin var ungefär på samma nivå som i januari. Produktionen i gruvindustrin backade som väntat i februari efter ett starkt januari. Rensat för gruvorna ökade dock produktionen i basindustrin med drygt en procent mellan januari och februari.

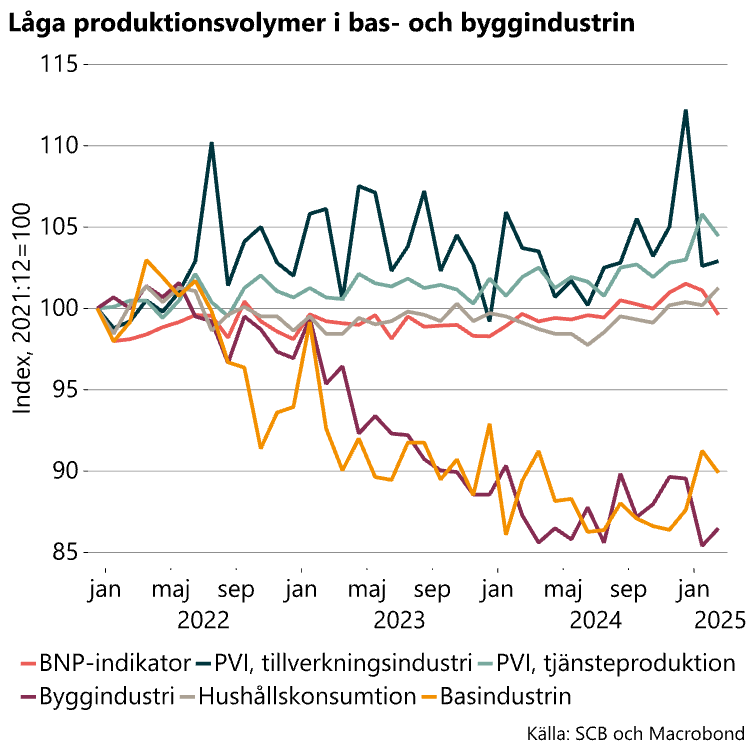

I diagrammet nedan till höger visas utvecklingen av nivåerna sedan inledningen av 2022. Produktionsnivåerna i byggindustrin stabiliserades under 2024 men är fortsatt låga, liksom i basindustrin. Produktionen i tillverkningsindustrin steg markant i december men föll tillbaka i januari och var sedan kvar på den nivån i februari. Hushållens konsumtion har utvecklats svagt under senare år men en viss ökning har skett under det senaste halvåret.

Mer dämpad utveckling framöver

Det kan vara bra att påminna sig om att en svag utveckling under de senaste åren var väntad och framförallt driven av en åtstramande politik till följd av en hög inflation. I den allmänna debatten låter det ibland som att detta glömts bort. En inflation tillbaka kring målet medförde sedan att centralbanker kunde lätta på bromsen och läget i ekonomin förväntades gradvis normaliseras. Oväntat höga inflationsutfall i början av 2025 gjorde dock att inga ytterligare räntesänkningar prisades in i Sverige.

Den senaste turbulensen, orsakad av den amerikanska administrationen, har satt stopp för den återhämtning av ekonomin som väntades. Den långdragna lågkonjunkturen blir med stor sannolikhet ännu mer utdragen och det finns en risk att den fördjupas ytterligare.

Den 2 april presenterades nya tullar som ska gälla för import till USA. Att det skulle komma justeringar var väntat men tullarna hamnade på högre nivåer än förväntat. Reaktionerna på de finansiella marknaderna har varit kraftiga med stor volatilitet i börskurser och stora rörelser på räntemarknaderna.

Det råder osäkerhet kring om tullnivåer går att omförhandla, hur mycket i så fall och till vilket pris. Det är också oklart vilka motåtgärder som EU och andra länder i slutändan vidtar. I dagsläget är det rimligt att utgå från att företag och hushåll ställer in sig på tullar och högre tullar än tidigare på import till och från USA under flera år. Men sannolikt blir det lägre tullar till USA än de som presenterades den 2 april.

Hur situationen med högre tullar samt ryckig och oförutsägbar politik påverkar ekonomin är såklart också svårt att bedöma. Återigen har världen drabbats av en chock som turligt nog inte inträffar ofta, vilket minskar möjligheten att jämföra med tidigare liknande händelser. Det går dock att resonera kring mekanismerna. Tullar är till att börja med en form av skatt på import vilket ökar kostnaderna för produktion och därmed priserna. Detta minskar efterfrågan och därmed även produktionen. Tullar kan dessutom leda till att företagen lägger om sina värdekedjor och produktion. Komparativa fördelar styr därmed inte produktionen på samma vis som tidigare vilket också påverkar produktiviteten och produktionen negativt.

Den nuvarande situationen slår även direkt på efterfrågan. Det faktum att ingen vet exakt hur det påbörjade handelskriget landar medför en allmänt hög osäkerhet. En ökad och hög osäkerhet minskar företagens och hushållens vilja och möjlighet att investera och konsumera. Ökad osäkerhet och förväntningar om en svagare ekonomisk utveckling kan även slå på tillgångspriser, vilket alltså redan har skett. Fallande tillgångspriser dämpar också investeringar och konsumtion då tillgångar används som säkerhet vid lån. Ökad osäkerhet kring värderingar i allmänhet medför dessutom att finansiella marknader fungerar sämre eller i värsta fall inte alls, vilket också håller tillbaka den ekonomiska utvecklingen. Finanskrisen 2008 är ett exempel på där marknaden hade svårt att värdera företags tillgångar och skulder vilket ledde till stora problem med kredittillgången.

Mekanismerna innebär entydigt en svagare ekonomisk utveckling. Däremot är det oklart om inflationstrycket sammantaget ökar eller minskar. I exempelvis USA borde den breda uppgången av tullar innebära ett tydligt ökat kostnadstryck medan så inte är fallet i exempelvis Sverige. Det gör det möjligt för den ekonomiska politiken att stötta ekonomin med traditionell konjunkturpolitik. Det är centralt att den ekonomiska politiken står redo för detta. Stigande kostnader, lägre tillväxt i produktiviteten och försämrad konkurrenskraft till följd av tullar måste däremot hanteras med strukturpolitik. Sådana åtgärder tar tid att få på plats och att få effekt av, desto viktigare därför att komma igång omgående.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt