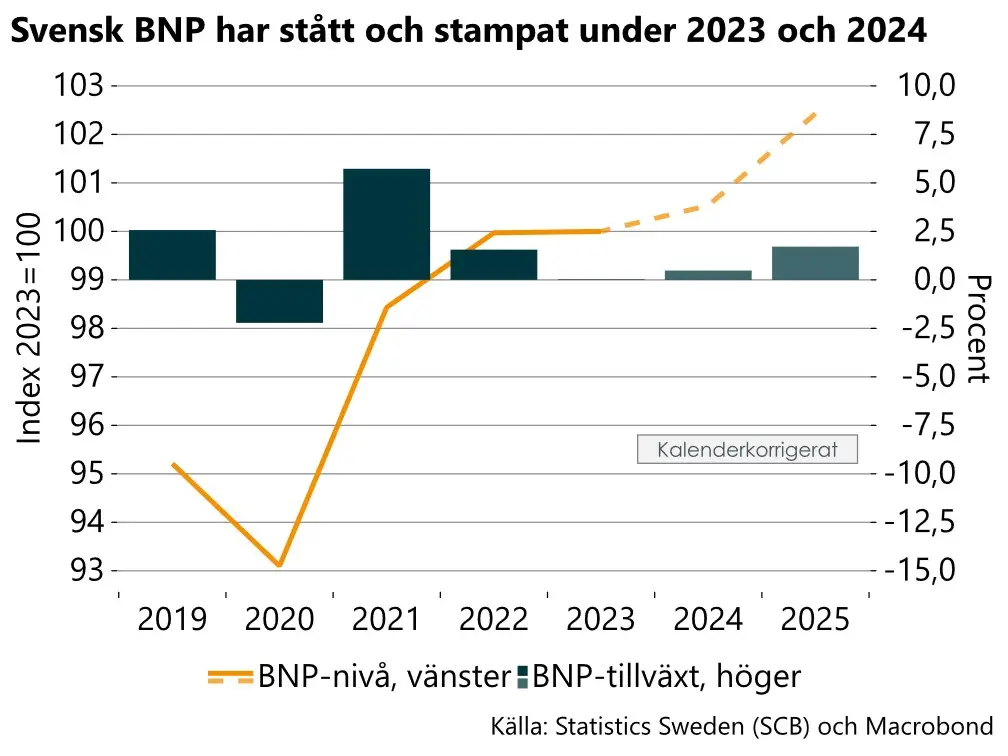

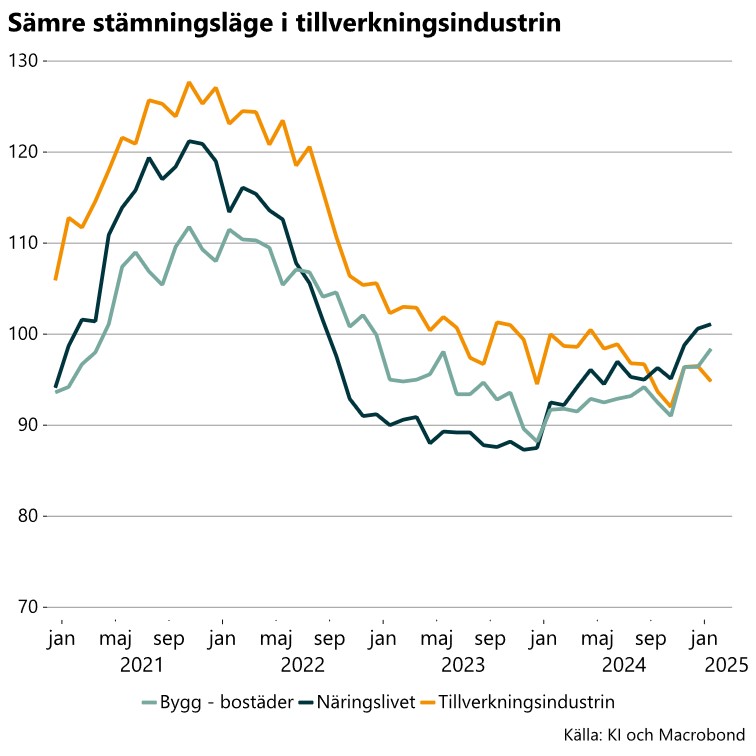

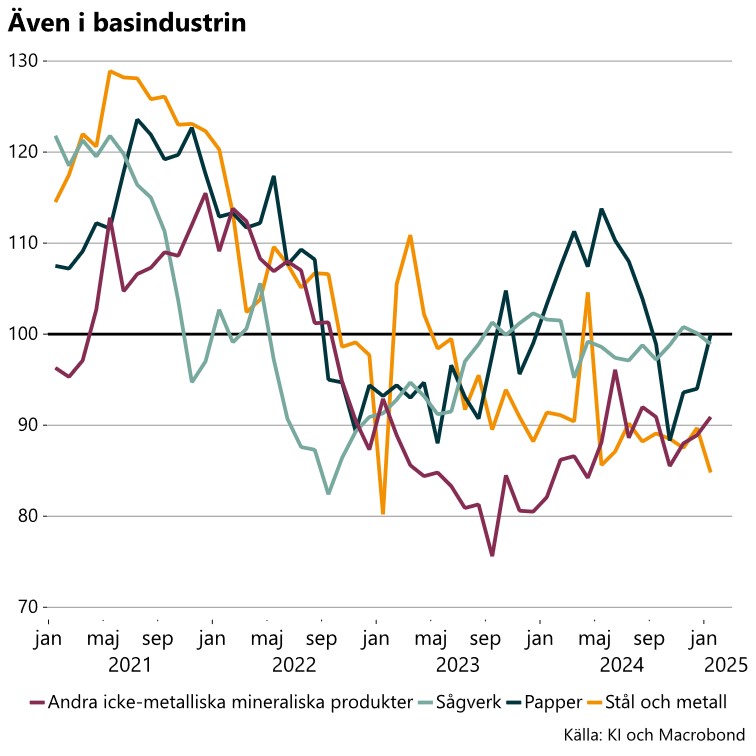

BNP-tillväxten 2024 ser ut att ha landat på svaga 0,6 procent. Tillväxten ser dock ut att ha kommit igång något i slutet av året, men kvartalstakten fjärde kvartalet blev låga 0,2 procent. Konjunkturinstitutets indikator för januari, som publicerades i veckan, visade tyvärr att stämningsläget i näringslivet var i stort oförändrat i januari medan det försämrades i tillverkningsindustrin, drivet av svagare produktionsplaner. I basindustrin spretar det något – i skogsindustrierna är läget mer normalt medan stämningsläget i övriga delar är fortsatt mycket svagt.

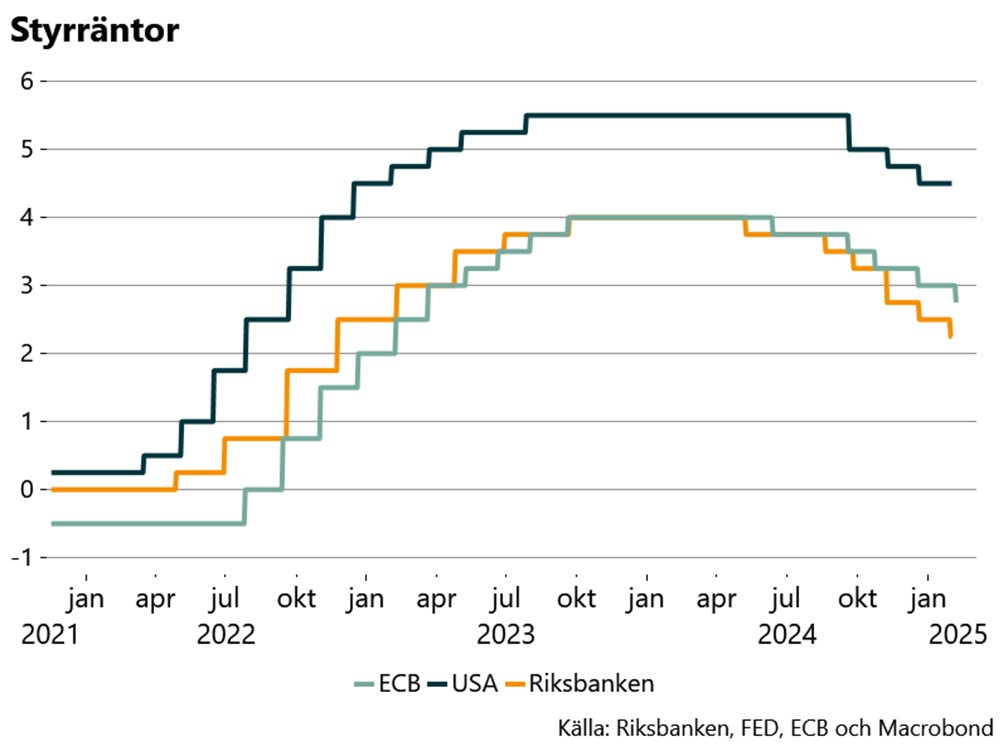

Under 2024 har det skett ett antal räntesänkningar både i Sverige och i andra länder. I veckan sänkte Riksbanken räntan igen, styrräntan är nu på 2,25 procent. Några ytterligare sänkningar framöver är dock inte utlovade. Men om konjunkturen blir svagare än Riksbanken förväntar sig och inflationen fortsätter att utvecklas i linje med målet kommer med stor sannolikhet fler sänkningar – om inte allt för lång tid.

Även den amerikanska centralbanken och ECB var ute på banan i veckan. I USA lät man räntan vara oförändrad medan ECB sänkte räntan igen med 0,25 procent till 2,75 procent. Inget kommunicerades om framtida räntor mer än det vanliga och självklara – de följer utvecklingen, gör nya bedömningar och anpassar penningpolitiken vid behov.

För att konjunkturen ska börja stärkas måste BNP-tillväxten inte bara bli positiv utan öka tydligt. Och för att vi ska närma oss ett mer normalt konjunkturläge behövs en stark BNP-tillväxt under en längre period. Återhämtning förväntas inledas under 2025 drivet av lägre räntor och finanspolitiska stimulanser. Riksbanken tycker just nu att de stimulerat tillräckligt – vändningen kommer. Samtidigt finns ett antal tydliga risker som är kopplade till bland annat geo- och handelspolitisk oro. Dessa risker har tyvärr snarast ökat under senare tid. Det lutar mot ytterligare räntesänkningar framöver.

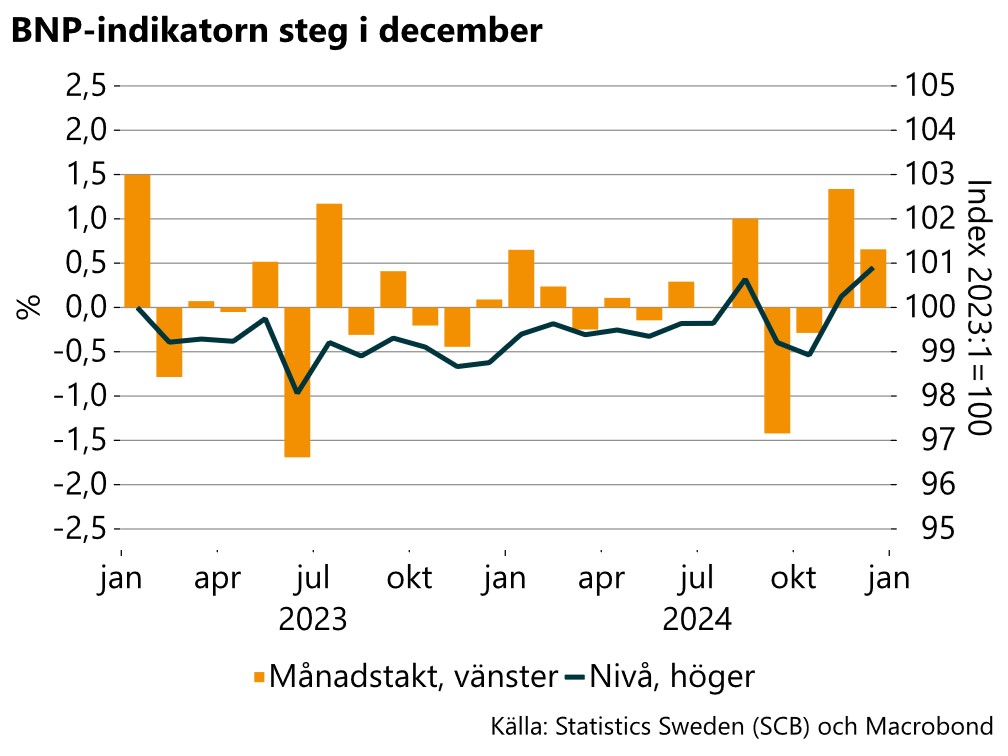

BNP-indikatorn visar på svag utveckling under fjärde kvartalet 2024

I veckan kom indikativa data för BNP-tillväxten för december och därmed för fjärde kvartalet och helåret 2024. Data tyder på att BNP endast ökade med 0,2 procent mellan tredje och fjärde kvartalet 2024. Månadsdata visade på en uppgång i december på 0,7 procent, i båda fallen är data säsongsrensade. Efter en tydlig nedgång i september och sedan ett fortsatt fall i oktober har alltså BNP-indikatorn ökat under det senaste två månaderna.

Som vi vet är denna statistik dock skakig och revideringar vanliga, återstår att se var BNP-tillväxten landar på i slutändan och hur förloppet blev. Om vi utgår från att tillväxten var 0,2 procent fjärde kvartalet hamnar BNP-tillväxten 2024 på cirka 0,6 procent, alltså i linje med vår senaste prognos.

Mycket svagt stämningsläge i stål- och metallindustrin

I veckan kom även framåtblickande statistik. Konjunkturinstitutet publicerade sin barometer för januari. Denna visar på svagt och försämrat stämningsläge i tillverkningsindustrin, medan läget var i stort oförändrat i näringslivet (se diagram nedan till vänster).[1] Att stämningsläget föll berodde på förväntningar om mer dämpad produktion under de kommande månaderna.

I den för basindustrin viktiga byggsektorn som producerar bostäder är läget något svagare än normalt, även om stämningsläget förbättrades något i januari.

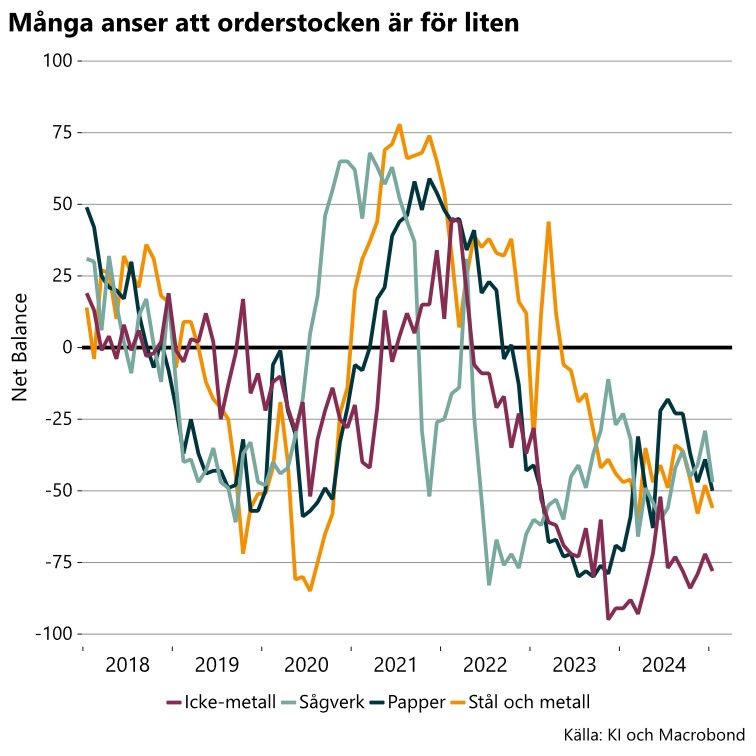

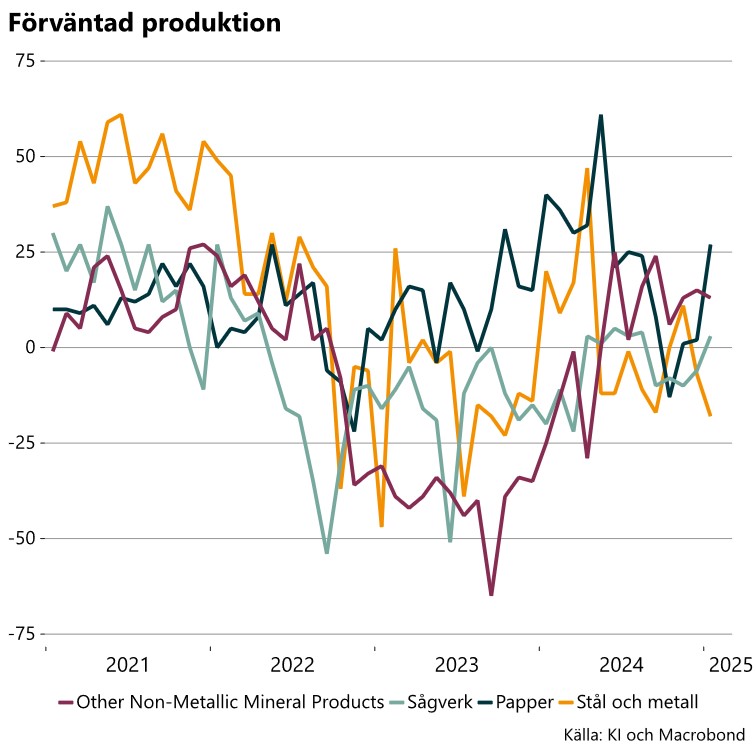

En sektor som drev ned indikatorn för tillverkningsindustrin var stål- och metallindustrin. Tyvärr är indikatorn i denna industri tydligt under 90, vilket innebär att stämningsläget är mycket svagt (se diagram ovan till höger). Nedgången drivs att av produktionen förväntas falla under de kommande månaderna och av att fler tycker att orderstockarna är för små (se diagram nedan). Nettotalet för orderstocken är därmed på en väldigt låg nivå.

En bransch som är ännu mer missnöjda med orderstocken är industrierna som producerar bland annat cement, kalk, gips, betong, glas och keramik (industrin för andra icke-metalliska mineraliska produkter). Synen på orderstocken bidrar till att stämningsläget i branschen är väldigt svagt, liksom att de anser att färdigvarulagren är för stora.

Data för skogsindustrin är fortsatt något motsägelsefull. Stämningsläget är på ett normalläge, men de är tydligt missnöjda med orderstocken och delvis färdigvarulagren. Produktionen förväntas dock öka i pappersindustrin.

[1] Stämningsläget är en indikator som är en sammanvägning av synen på orderstocken och färdigvarulagren i dagsläget samt förväntningarna på produktionsvolym under de kommande tre månaderna.

Ett nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt