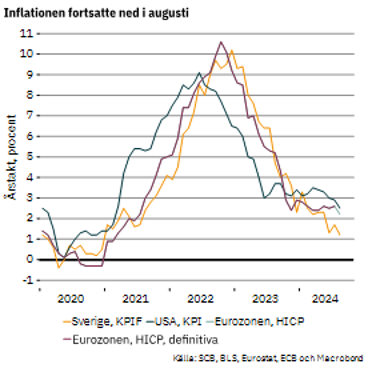

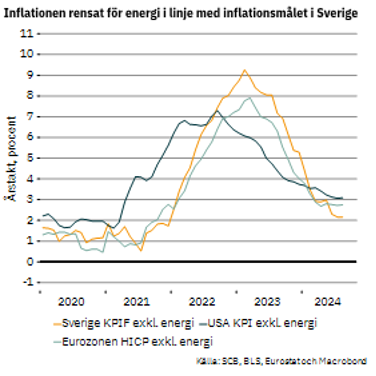

Underliggande inflation planar ut på inflationsmålet

Under veckan har inflationsdata för Sverige och USA kommit för augusti. Det blev inga otrevliga överraskningar och det var inte heller så att svenska data pekade på snabbare sänkningar av styrräntan än vad Riksbanken tidigare signalerat.

Svensk inflation mätt med KPIF (konsumentprisindex med fast ränta) uppgick i augusti till låga 1,2 procent. Det är 0,5 procentenheter lägre än i juli men i linje med juni-siffran. Den underliggande inflationen, där energi inte ingår, rör sig som väntat mer stabilt och uppgick till 2,2 procent i augusti liksom i juli. I linje med inflationsmålet alltså. Även i USA och euroområdet har den underliggande inflationen rört sig sidledes de senaste månaderna medan faktisk inflation har fortsatt ned i USA. Preliminära data för euroområdet pekar på en nedgång i HICP för augusti efter en period med relativ stabil inflation något över målet.

Energipriserna bidrar alltså till att hålla nere inflationen. I Sverige har utvecklingen bidragit till att inflationen mätt med KPIF hamnat under inflationsmålet. I augusti var svenska energipriser 13 procent lägre än året innan. I juli var motsvarande siffra minus 6,6 procent. Snabba kast och stora tal alltså. Volatiliteten är dock inte så konstig då energipriserna i Sverige i stor utsträckning påverkas av vind, kyla och blåst. Det innebär att vi är i händerna på vädergudarna. Politiska beslut bidrar också till hopp i kurvan genom ändrade skatter och regler. Energipriserna och därmed KPIF-inflationen kommer därför röra sig betydligt mer än inflationen rensat för energipriserna. Att KPI-inflationen hoppat upp och ned under de senaste månaderna är därför att vänta och inget som bör stressa Riksbanken. De har nu fokus på den underliggande inflationen, mätt med KPIF exklusive energi. Om energipriserna under en längre period drar i väg åt något håll blir situationen annorlunda. Som vi upplevt under senare år uppkommer då inte enbart stora direkta effekter på inflationen utan även stora indirekta effekter då energi behövs till i princip allt. Men så är alltså inte fallet nu.

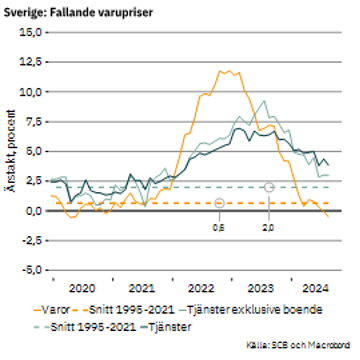

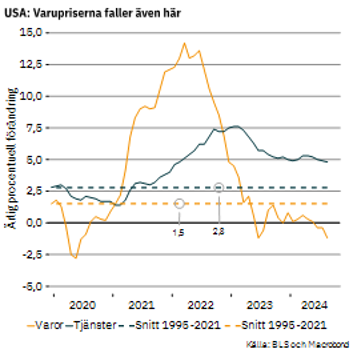

Tydligt lägre priser på energi och kraftigt fallande prisökningar på livsmedel har medfört att varuinflationen rasat. Varupriserna var i augusti något lägre än i augusti förra året. Varuinflationen är därmed en procentenhet lägre än snittet mellan 1995 och 2021. En stabilisering av energipriserna framöver bidrar till att varuinflationen kan väntas stiga framöver.

Tjänstepriserna stiger vanligtvis mer än varupriserna och under inflationschocken var det tydligt att dessa reagerade med fördröjning. Under perioden 1995 till 2021 ökade de i genomsnitt med två procent. Årstakten för tjänstepriserna exklusive boende har sedan i juni rört sig sidledes och uppgick till tre procent i augusti. Det är rimligt att vänta sig att tjänsteprisinflationen kommer att fortsätta vara dämpad, drivet av att löneökningstakten växlar ned i år och det faktum att inflationen i stort tydligt har kommit ned, vilket får en eftersläpande effekt på tjänstepriserna.

Nya inflationsförväntningar utvecklades som förväntat – bra

Det har även kommit ny data över förväntningar på framtida inflation. Enligt Prosperas undersökning i september låg förväntningar på ett, två och fem års sikt på 1,7, 1,8 och 2,0 procent. Detta är en viss nedgång på ett och två års sikt jämfört med i juni, vilket var väntat. I de kvartalsvisa enkäterna tillfrågas som vanligt penningmarknadsaktörerna men även andra aktörer som arbetsmarknadens parter. Förväntningarna på femårshorisonten ligger därmed stabilt på inflationsmålet, vilket också var väntat, men det är ändå positivt när förväntningar infrias.

Svag konjunktur – få tecken på vändning

Konjunkturmässigt befinner vi oss i ett svagt läge. BNP i Sverige har i princip stått och stampat sedan slutet av 2021. Under andra kvartalet föll BNP tillbaka något jämfört med kvartal ett. I veckan kom BNP-indikatorn för juli som visade på minskad produktion med nästan en procent jämfört med månaden innan, säsongsrensat och även kalenderkorrigerat. Ingen vidare stark start på det tredje kvartalet alltså.

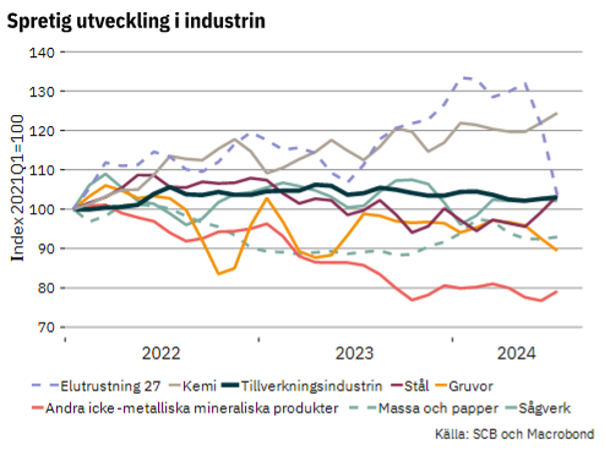

Även produktionen inom industrin har sammantaget stått och stampat sedan 2021. Utvecklingen har dock spretat och industrier inom kemi, elutrustning och försvar har gått starkt. Industrier som påverkas i stor utsträckning av expansiviteten i penningpolitiken, som exempel basindustrin, har drabbats hårt av det snabbt stigande ränteläget. När nu räntorna har börjat att sänkas och förväntas sänkas även framöver borde det gradvis börja sätta spår i utvecklingen.

I veckan kom nya data över produktion och orderingång i juli. Utvecklingen av dessa sommardata ska sannolikt inte övertolkas. Data visade att produktionen sammantaget såg ok ut jämfört med i juni. Det var en viss ökning i tillverkningsindustrins produktion totalt, säsongsrensat och kalenderkorrigerat (+0,4%). Jämfört med juli 2023 var produktionen dock 1,6 procent lägre.

Tittar man på delsektorerna sticker produktionen i industrierna för elutrustning ut där produktionen i juli rasade ihop. Då data baseras på företagens fakturauppgifter kan man undra om det var för att ekonomiavdelningarna var på semester i juli. Eller så kanske de anställda inom produktionen tog ledigt. Det blir intressant att följa utvecklingen.

Orderingången var mindre positiv. Säsongsrensat och kalenderkorrigerat föll orderingången med drygt fyra procent i juli jämfört med juni, framförallt var det en minskad orderingång på exportmarknaden (minus 9,5 procent). Delar av teknikindustrin gick väldigt svagt. Orderingången backade även i stålindustrin. Tittar man på utvecklingen hittills i år har orderingången minskat med nästan sex procent i tillverkningsindustrin.

När kommer vändningen?

Bilden i den senaste konjunkturrapporten var att det skulle komma en vändning i slutet av detta år eller i början av 2025, givet fortsatt låg inflation och fortsätta lättnader i penningpolitiken. Lägre räntor, stigande realinkomster och mer positiva framtidsförväntningar väntas driva återhämtningen. Räntorna har också börjat att sänkas, senast i raden var det ECB som i veckan sänkte räntan med 0,25 procentenheter. Förväntningarna är inställda på att penningpolitiken lättas ytterligare framöver. Nästa vecka har den amerikanska centralbanken Fed möte och det handlar inte om huruvida de ska sänka räntan utan frågan är om det bli 0,25 punkter eller 0,50.

Ett utrymme för lättnader följer av att inflationen har kommit ned i många länder. Detta bidrar till stigande realinkomster. Framtidsförväntningarna kanske inte är på topp men ändå mindre negativa än tidigare. Förutsättningarna för en vändning börjar därmed komma på plats. Någon tydlig vändning syns dock inte ännu, men det var inte heller väntat.

Nytt nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt