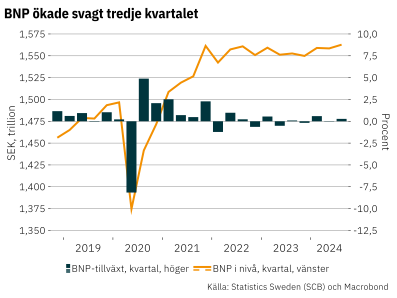

BNP steg svagt tredje kvartalet

Nya NR-data innebär oftast även ny historisk data då det är vanligt med revideringar. Nivån för kvartal två 2024 ligger nu något lägre historiskt än vid publiceringen i augusti. BNP ökade däremot något mer, med 0,3 procent, mellan andra och tredje kvartalet än vad BNP-indikatorn pekade på. Ökningen i BNP mellan kvartalen drevs dock av ett stort positivt lagerbidrag på 0,6 procentenheter. Hushållens konsumtion var däremot oförändrad, ingen fart på konsumtionen ännu alltså enligt de nya NR-siffrorna. Det var det inte heller på investeringarna som endast ökade med 0,3 procent. Nya data ligger sammantaget i linje med den svaga bedömning som vi gjorde i början på november.

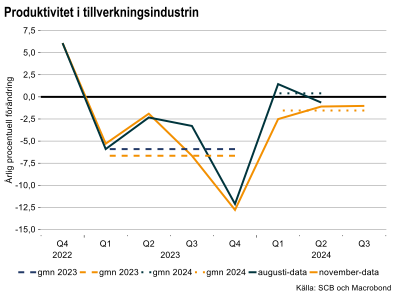

Det kom även ny statistik på tillväxten i produktiviteten som tyvärr inte heller var så positiv. Ny data visar på en svagare utveckling i produktiviteten i tillverkningsindustrin under 2023 och 2024 än vad tidigare data visat (se diagram nedan). Gemensamt för tidigare och ny data är att årstakten föll mellan fjärde kvartalet 2022 och fram till fjärde kvartalet 2023. Men sammantaget blev nu nedgången större, -6,7 procent.

Därefter steg årstakten, men enligt ny data fortsatte årstakten att vara negativ. Hittills i år har produktiviteten minskat med cirka 1,5 procent. Svag utveckling av produktiviteten innebär stigande kostnader för företagen vilket kan komma att medföra en ytterligare försvagning på arbetsmarknaden.

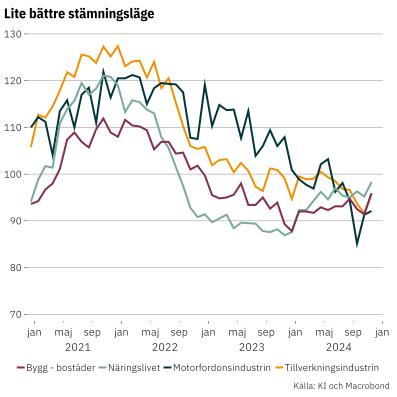

Fortsatt svagt stämningsläge även efter en viss uppgång i november

Efter en oväntat trög utveckling under inledningen av hösten kom nu lite mindre negativa signaler från näringslivet liksom från basindustrin i Konjunkturinstitutets barometer för november.

Även stämningsläget i bygg- och fordonsindustrin förbättrades vilket är positivt för basindustrin då de sektorerna är stora användare av basindustrins produkter, även om det mesta av det som produceras går på export.

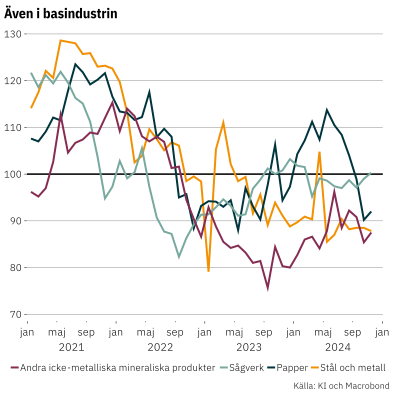

Stämningsläget är dock fortsatt svagare än normalt, indikatorernas värde ligger under 100 som är ett normalläge – se diagrammen nedan. En indikator under 90 visar på ett mycket svagt stämningsläge, vilket tyvärr fortfarande är fallet för stål- och metallindustrin liksom för industrierna som producerar bland annat cement, kalk, gips, betong, glas och keramik (industrin för andra icke-metalliska mineraliska produkter).

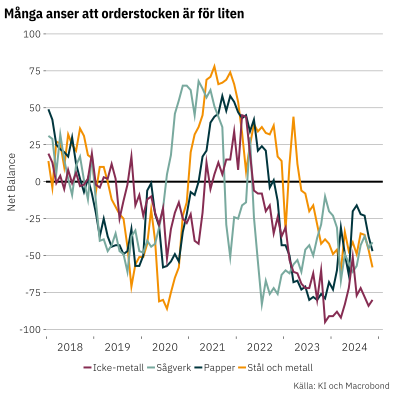

Stämningsläget är en indikator som är en sammanvägning av synen på orderstocken och färdigvarulagren i dagsläget samt förväntningarna på produktionsvolym under de kommande tre månaderna. För stål- och metallindustrin är det framförallt synen på orderstocken som drar ner stämningsläget och någon förbättring skedde inte i november. Orderstocken uppfattas av väldigt många företag som för liten och nettotalet är på en väldigt låg nivå – se diagram nedan till vänster. Detsamma är fallet för industrin för mineraliska produkter där nivåerna till och med är lägre än under pandemin. Båda dessa industrier anser dessutom att färdigvarulagren är för stora, nettotalen är återigen på historiskt svaga nivåer.

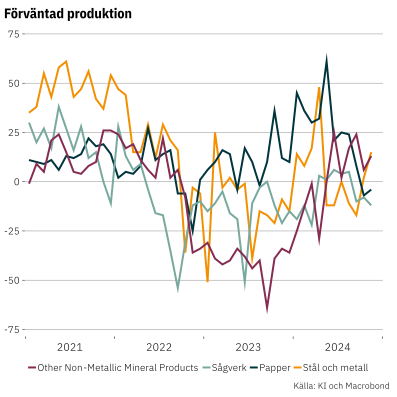

Synen på produktionen under kommande månader har dock vänt upp i dessa industrier, vilket bidragit till att indikatorn steg – se diagram nedan till höger. Nivåerna indikerar till och med en ökad produktion. Under det senaste året har dock det bedömda utfallet blivit svagare vad företagen förväntade sig, men kanske vänder det nu?

Det är svårt att få någon riktig kläm på utvecklingen i skogsindustrin. Exempelvis är stämningsläget bland sågverken på ett normalläge, vilket verkar väldigt osannolikt givet bland annat tydligt stigande kostnader för insatsvaror vilket pressar industrin. Det ser också negativt ut i Konjunkturinstitutets barometer både vad gäller orderstocken, färdigvarulagren och förväntad produktion. Kan det vara något strul med säsongsrensningen? För massaindustrin är de olika måtten väldigt volatila, vilket gör det svårt att se någon tydlig trend.

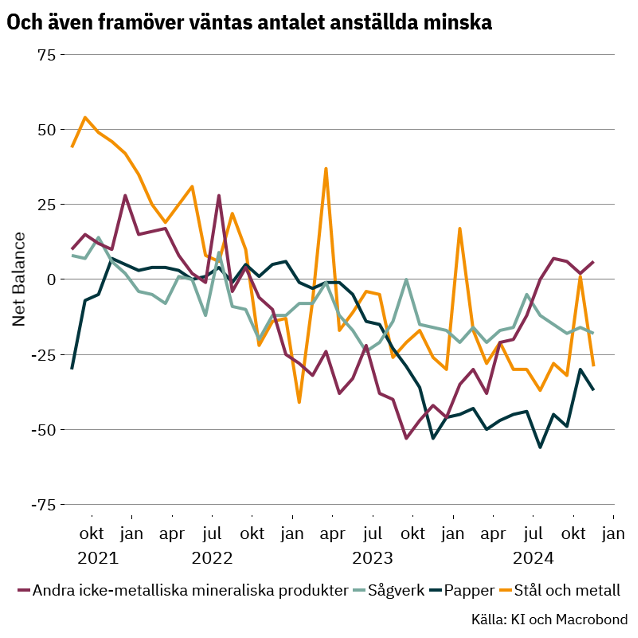

Trots vissa positiva signaler är det en samstämmig negativ syn på det framtida sysselsättningsläget i branscherna. Som figur 3 visar planerar de olika delarna av basindustrin att minska antalet anställda de kommande tre månaderna. Det i sig är en signal om att framtidsutsikterna är svaga.

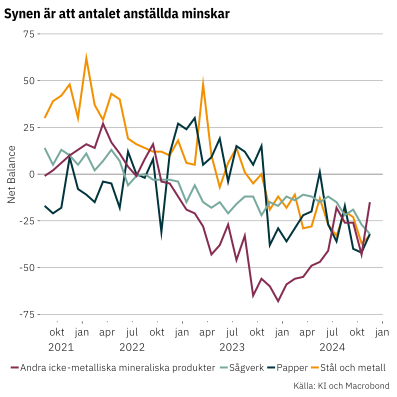

Det svaga stämningsläget vad gäller produktionen syns även i företagens svar över antalet anställda i företagen. Företagen anger fortsatt att sysselsättningen i industrin minskar. Liksom tidigare väntas dessutom ytterligare neddragningar i stål- och metallindustrin, sågverken samt massa- och pappersindustrin. I mineralbranscherna väntas liksom under de senaste månaderna personalstyrkan vara i princip oförändrad, något som dock inte har blivit fallet.

Podcast: ”Hur höga, eller låga, löneökningar tål egentligen den svenska ekonomin?”

Det är temat i ett rykande färskt specialavsnitt av podden Makrorådet, där Industriarbetsgivarnas chefekonom Kerstin Hallsten och Unionens chefsekonom Tobias Brännemo gästade Viktor Munkhammar på Dagens industri.

Det blev givande diskussioner där de delade sina respektive perspektiv på de ekonomiska förutsättningarna inför avtalsförhandlingarna. De djupdök också i viktiga begrepp som produktivitet, märket och Industriavtalets betydelse för svensk lönebildning.

Ett nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt