Produktionen föll i tillverknings- och basindustrin liksom i tjänstesektorn mellan september och oktober. Även hushållens konsumtion backade och därmed BNP-indikatorn. Att det går trögt i basindustrin har också varit signalen under senare tid från våra medlemsföretag. Räntekänsligheten och den nära kopplingen till tysk ekonomi spelar fortsatt roll, vilket vi lyft tidigare. Därtill är bilden att en hög osäkerhet håller tillbaka investeringar och konsumtion.

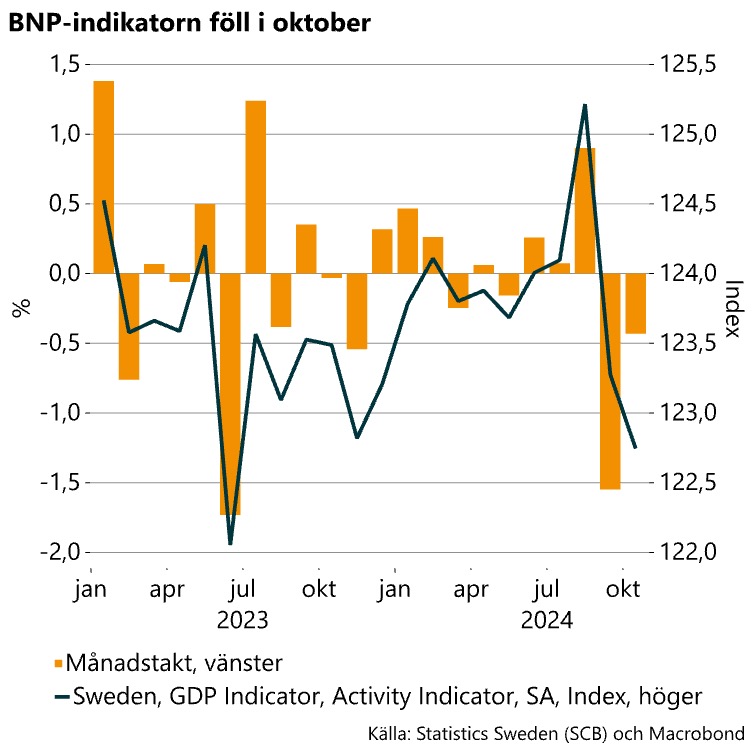

BNP-indikatorn backade i oktober

BNP-indikatorn för oktober tyder på en svag inledning av fjärde kvartalet. Säsongsrensat föll BNP med 0,4 procent mellan september och oktober. Även jämfört med november förra året var produktionen 0,4 procent lägre, kalenderkorrigerat.

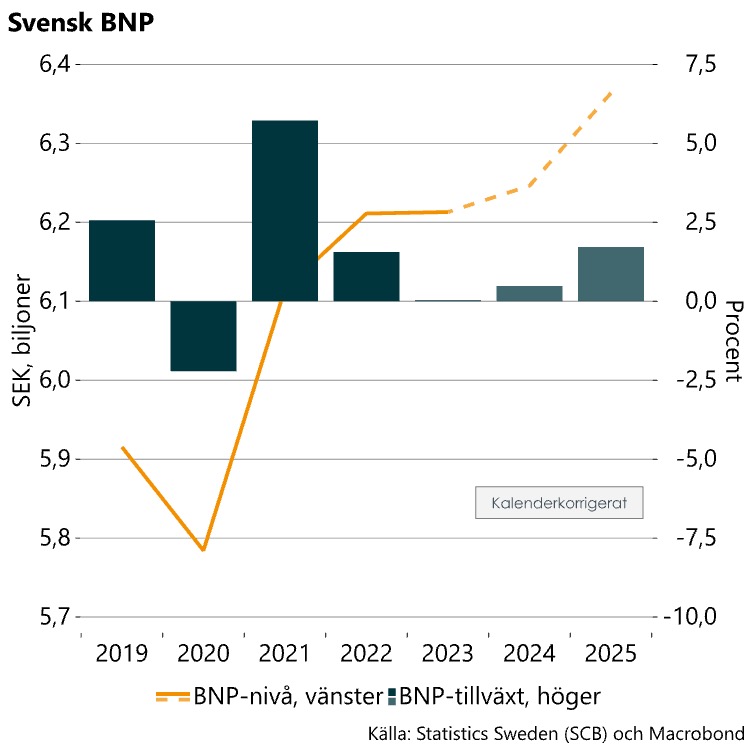

Det krävs en rejäl uppgång under november och december för att kvartalstakten under det fjärde kvartalet inte ska bli negativ. Om tillväxten antas bli noll innevarande kvartal hamnar BNP-tillväxten för 2024 på cirka 0,5 procent, vilket är något svagare än i vår senaste prognos. Allt annat lika blir även prognosen för 2025 svagare. BNP-indikatorn är dock just en indikator och har inte varit helt träffsäker på senare tid. Vi får hoppas att indikatorn återigen visar en för svag utveckling.

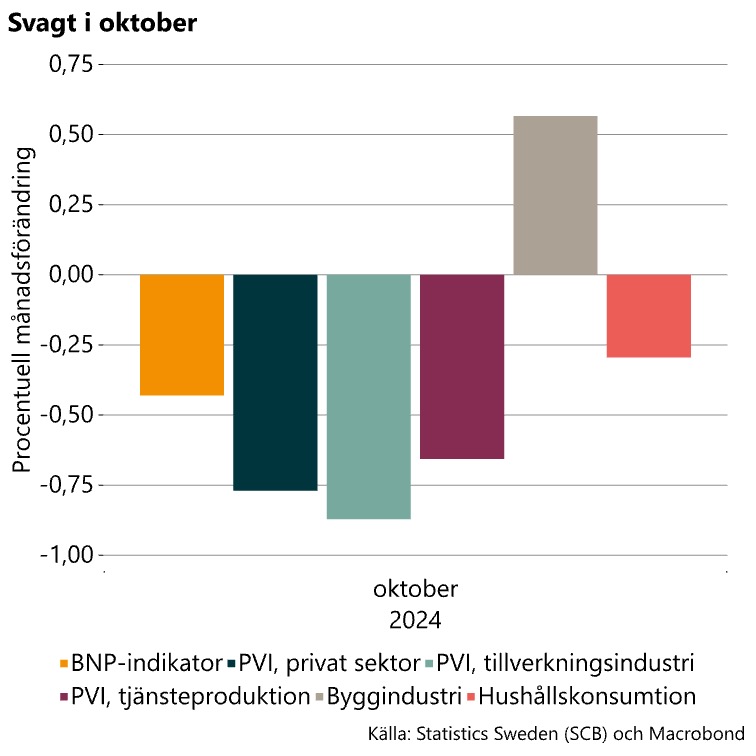

Bred nedgång i oktober

Den svaga utvecklingen i BNP-indikatorn i oktober följer av en bred allmän nedgång under månaden. Produktionen i tillverkningsindustrin backade med 0,9 procent mellan september och oktober, tjänsteproduktionen med 0,7 procent och näringslivets samlade produktion föll med 0,8 procent (se diagram nedan till vänster). Glädjande var att byggindustrins produktion ökade med 0,6 procent.

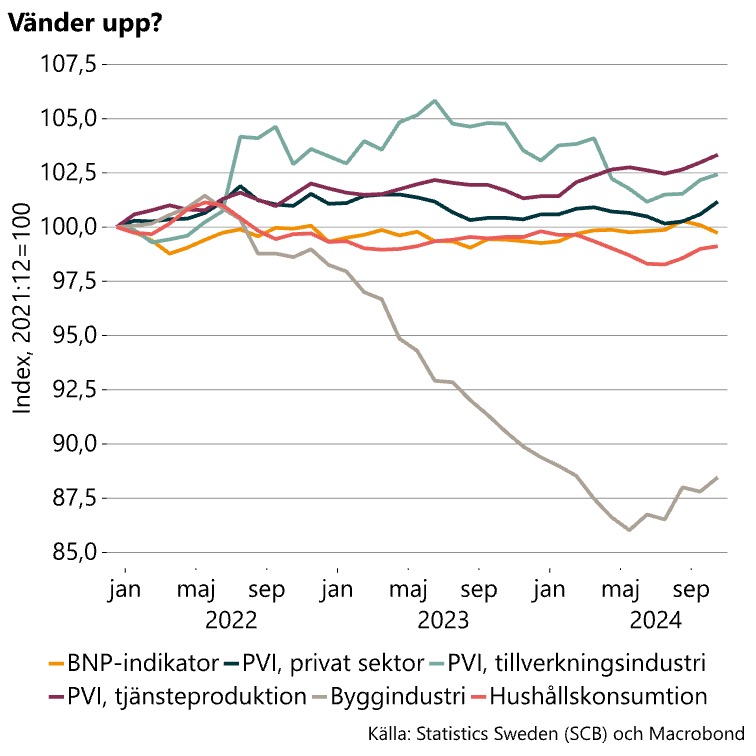

Månadsdata kan vara väldigt hackiga och bör inte övertolkas. I diagrammet nedan till höger visas utjämnade månadsförändringar för att försöka se om det finns en antydan till trend i statistiken. Diagrammet visar överlag en svag utveckling sedan slutet av 2021. I den räntekänsliga byggindustrin föll produktionen 2022 och fram till mars i år med 15 procent. Därefter har det skett en viss ökning och detta alltså även i oktober, vilket är positiva nyheter. Även i de andra delarna av ekonomin ser vi en tendens till uppgång under senare tid. Bra.

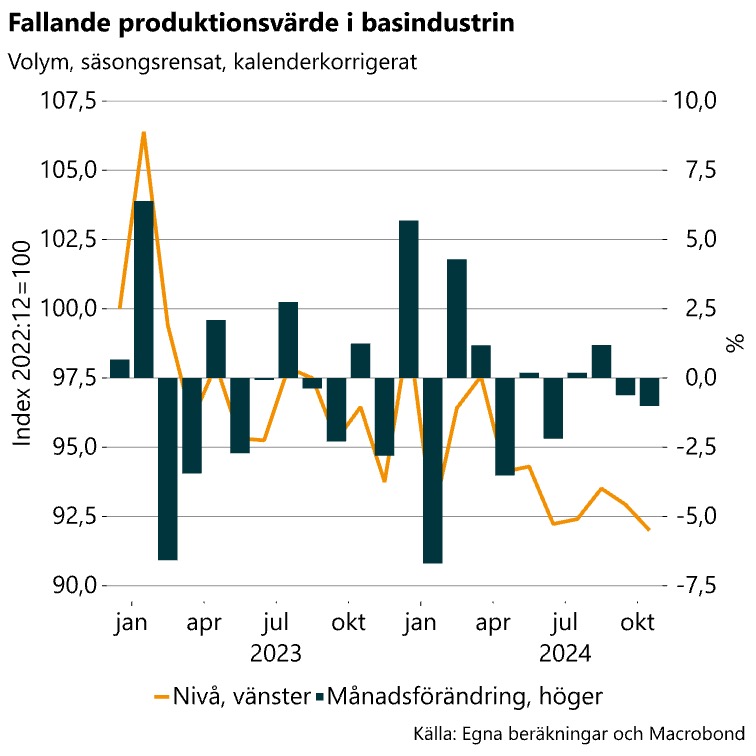

Även produktionen i basindustrin föll i oktober

I basindustrin fortsatte produktionen att backa, nedgången mellan september och oktober var 1 procent (se diagram nedan till vänster) och på ett år har produktionen backat cirka 4,5 procent.

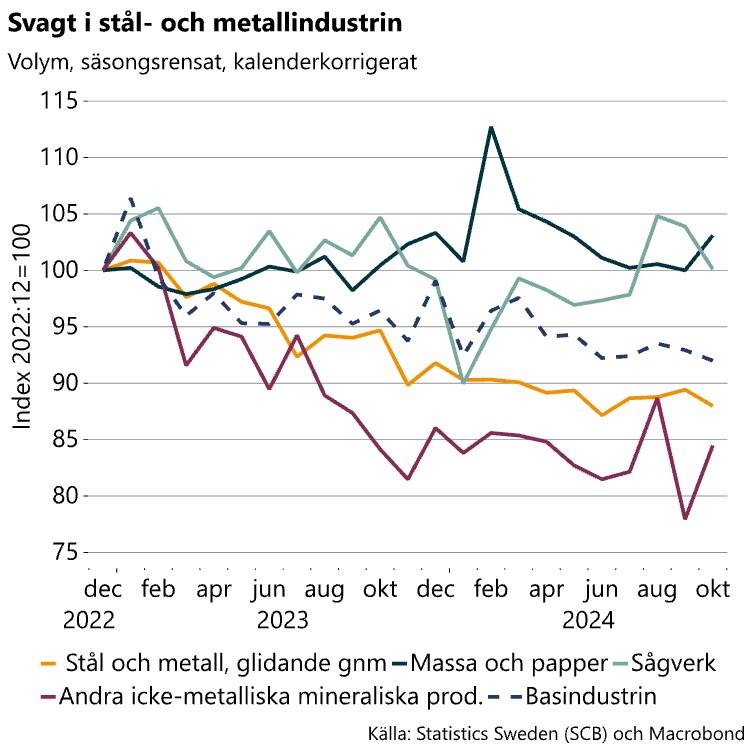

Utvecklingen spretar något i de olika delarna av basindustrin men överlag har den varit svag sedan slutet av 2021 (se diagram ovan till höger). Fallet i stål- och metallindustrin fortsatte i oktober (-4,6 %) och produktionen var 7 procent lägre än i oktober 2023, kalenderkorrigerat.

Produktionen baserad på mineralämnen som cement, kalk, gips, betong, glas, keramik, tegel och porslin hackade upp rejält mellan september och oktober (+8,4 %) vilket är positivt och den hamnade därmed på ungefär samma nivå som i oktober förra året. Det finns dock en hel del att ta igen efter raset under 2022 och inledningen av 2023.

Produktionen i skogsindustrin ligger ungefär på samma nivå som i slutet av 2022, efter några resor både upp och ned i volymerna. Fortsatt är det pappers- och massaindustrin som går starkast. Produktionen där steg med cirka 3 procent mellan september och oktober och sett över ett år var det en ökning på 2,6 procent.

Orderingången i oktober

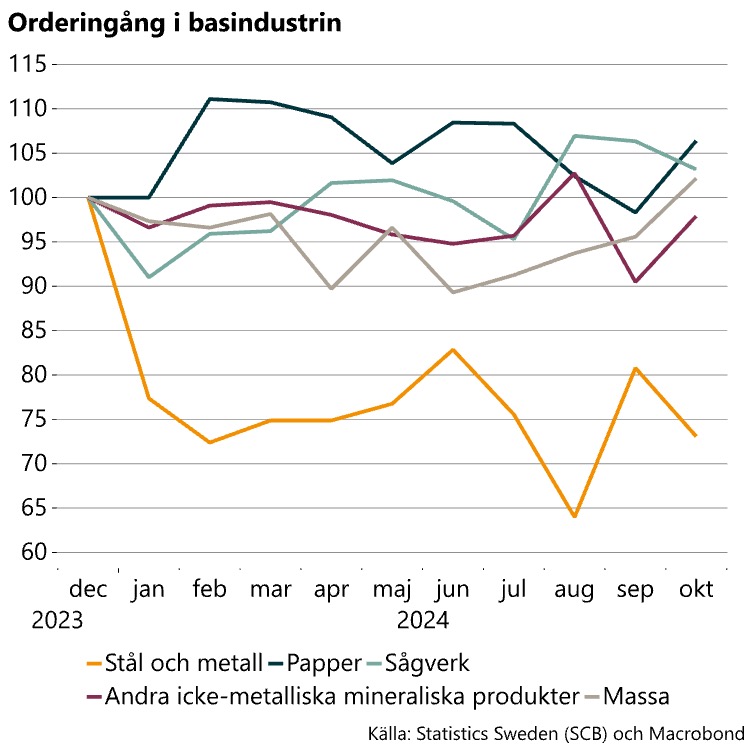

Det har även kommit nya data på orderingången. Informationsvärdet om framtiden i dessa data är hyfsat god, korrelationen mellan produktionsdata och orderdata är hög. Högst är dock den samtida korrelationen vilket gör att orderdata inte heller denna månad direkt ger någon mer information än vad data för produktionen gav. Liksom för produktionen backar orderingången i stål- och metallindustrin och hos sågverken, medan det motsatta är fallet i övriga delar (se diagram nedan till vänster).

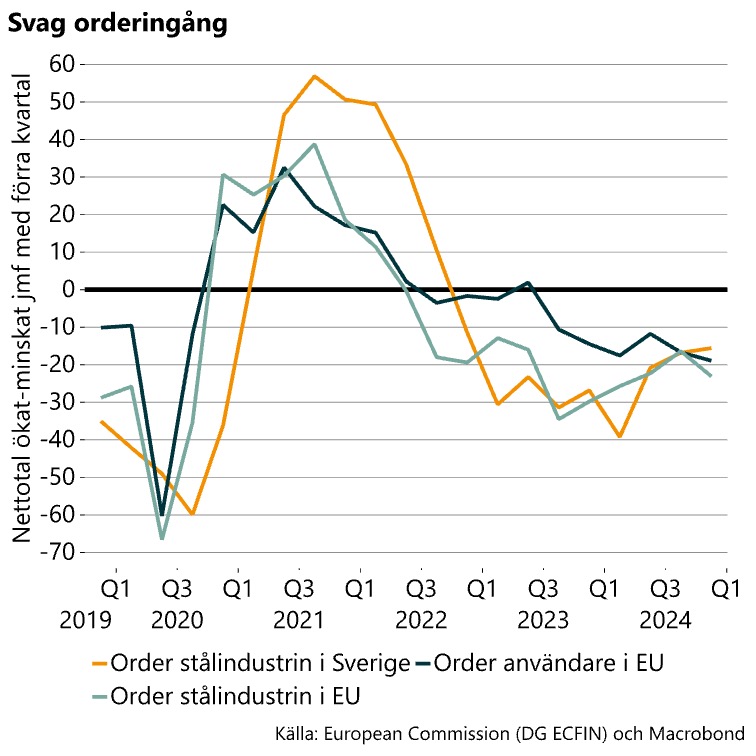

Europeisk statistik visar också på en fortsatt svag orderingång i svensk och även europeisk stål- och metallindustri, liksom hos stålindustrins användare (se diagram nedan till höger). Den europeiska statistiken är kvartalsdata och den sista observationen är fjärde kvartalet i år. Över året har situationen för svensk stålindustri blivit mindre svag enligt denna statistik.

Data som också säger något om framtiden är Konjunkturinstitutets barometer. I förra nyhetsbrevet skrev vi om barometern för november. Efter en oväntat trög utveckling under inledningen av hösten kom då lite mindre negativa signaler från basindustrin. Stämningsläget var dock fortsatt svagare än normalt i de flesta sektorerna och orderstockarna bedömdes överlag vara alldeles för små.

Strukturella utmaningar i världsekonomin

Det går trögt i ekonomin, men de stora rasen verkar ligga bakom oss. Det bör börja vända under 2025, en utveckling drivet av lägre räntor och finanspolitiska stimulanser. Att vändningen dröjt kan bero på de mer strukturella utmaningar som världsekonomin står inför. Det är geopolitisk oro med krig i Europa och i mellanöstern. Efter valet i USA har riskerna för världshandeln ökat genom uttalanden om kraftigt stigande tullar i USA, något som sannolikt medför högre tullar även i andra länder. Ökade risker och stigande oro är faktorer som hämmar konsumtion och investeringar och därmed ekonomiska tillväxt. Men ekonomin kommer att återhämta sig – det är nästan en naturlag.

Ett nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt