Denna vecka publicerar Industriekonomerna terminens sista nyhetsbrev, sen tar vi paus. Vi önskar alla läsare en riktigt skön sommar och återkommer med ett första nyhetsbrev för höstterminen, förmodligen den 11 augusti.

Mats Kinnwall

Mild ökning av arbetslösheten

Andelen personer som är arbetslösa ökade något jämfört med april och enligt AKU var 7,2 procent arbetslösa i maj, säsongsrensat, vilket innebär en mindre uppgång. Samtidigt som arbetslösheten ökar något börjar orosmolnen ansamlas på arbetsmarknadshimlen. Antalet varsel har varit relativt lågt under en längre period för att öka något under den tidiga våren. Sedan dess har antalet varsel legat relativt oförändrat ett par månader för att öka något i maj.

Arbetslösheten väntas dock öka under året samt nästkommande år. Näringslivet rapporterar lägre efterfrågeförväntningar, vilket minskar benägenheten att nyanställa. Läget varierar dock mycket mellan branscher och regioner.

Rekordmånga lediga jobb i elteknisk industri

Hela 750 lediga platser anmäldes till elteknisk industri i maj (säsongrensat) en siffra som inte tidigare uppmätts. Genomsnittet per månad år 2010-2019 (innan corona) var på knappt en tiondel av denna nivå. Även lediga platser till övrig transportmedelsindustri som domineras i stort sett helt och hållet av försvarfordon för luft eller land noterar en trendmässig ökning av lediga platser.

Produktivitet är välfärdens moder

Produktiviteten hamnat ordentligt i fokus i den svenska debatten, exempelvis har regeringen tillsatt Produktivitetskommissionen vars uppdrag blir att analysera faktorer som påverkar produktivitetstillväxten samt lämna förslag för att höja produktiviteten i näringslivet och i den offentliga sektorn. Dessutom är fokus för SNS Konjunkturråd 2024-års rapport är att undersöka vad som avgör produktiviteten utvecklas i näringslivet.

I en analys går Industriekonomerna igenom produktivitet, både utvecklingen och vad som karaktäriserar nationer med hög produktivitet. När det gäller utvecklingen så liknar Sverige de flesta andra länder med avtagande produktivitets- och inkomsttillväxt. Den svenska produktiviteten sticker dock ut lite grann och tillhör de högsta och produktivitetstillväxten de senaste tjugo åren tillhör de starkare.

Men vad präglar då ett land med hög produktivitetsnivå? Analysen är ganska glädjande läsning när Industriekonomerna tittar på sambanden mellan produktivitetsnivå och exempelvis hälsa, korruption och miljöpåverkan. Slutsatsen är tydlig: produktivitet är välfärdens moder.

Mycket i moll men även lite dur när vi drar streck över första halvåret

Ett halvår har gått, och inte vilket halvår som helst. Det har varit ett halvår av överraskande positiva resultat, då tänker vi på BNP som ökade över förväntan i slutet av våren och hur motståndskraftig den svenska arbetsmarknaden har varit, trots det tuffa ekonomiska läget.

Men det har även varit ett halvår av mörkare inslag med avtagande produktivitet, hög inflation, bankkris och, inte minst, Rysslands fortsatta angreppskrig mot Ukraina. Industriekonomerna går igenom vilka ämnen som det skrivits mest om under det första halvåret.

Och så här ser det ut när vi tittar framåt

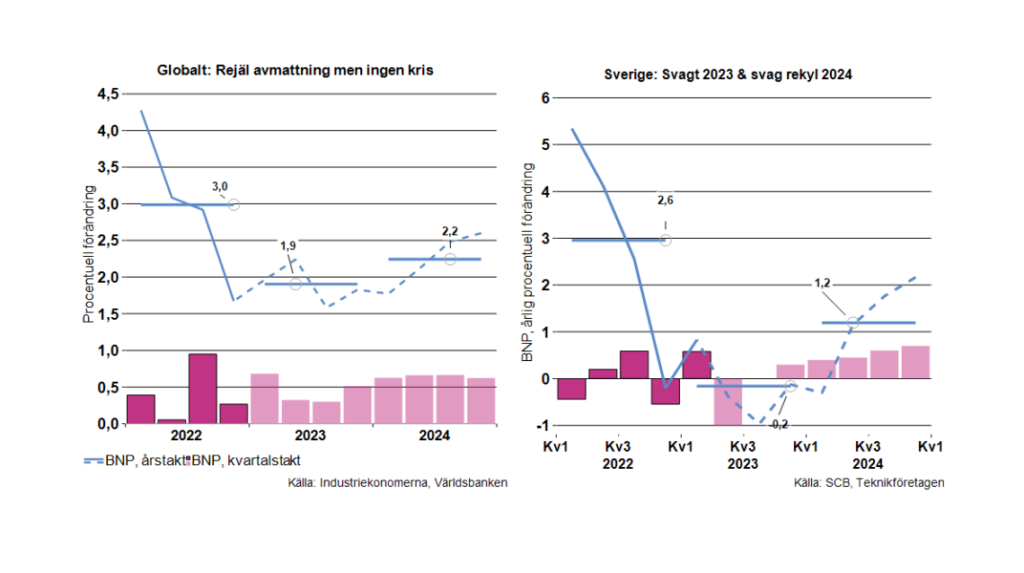

Rubriken på Industriekonomernas konjunkturrapport i mars var ”Hur illa blir det?”. Det är fortfarande alltför tidigt att lämna ett slutgiltigt svar på den frågan men än så länge verkar det som att såväl global ekonomi som Sveriges ekonomi hyfsat klarar alla de senaste årens påfrestningar. Visserligen räknar vi fortfarande med en betydande avmattning i global BNP-tillväxt 2023 jämfört med 2022; från tre procent till knappt två procent (se figuren nedan till vänster).

Huvudskälet till avmattningen är att den mycket kraftiga monetära åtstramningen gradvis får fullt genomslag i konjunkturen. Detta innebär ändå en marginell upprevidering för 2023 jämfört marsprognosen beroende på att året inleddes något starkare än vad vi räknade med i mars. För 2024 håller vi fast vid scenariot med en viss acceleration i världsekonomin till drygt två procent.

Huvudskälet är att inflationsbubblan pyser ut, global inflation har redan börjat vika och man kan räkna med snabbt fallande global inflation under resten av 2023-början av 2024.

Fallande inflation och måttlig tillväxt föranleder i sin tur centralbankerna att upphöra med räntehöjningar och så småningom börja lätta på politiken.

I mars räknade Industriekonomerna med att Sveriges BNP-tillväxt skulle bli väsentligt svagare än flertalet jämförbara ekonomier under 2023. Skälen var dels hushållens relativt stora exponering för stigande räntor – hög skuldsättning och stor andel lån som är föremål för omsättning – och kraftigt fallande bostadsbyggande. Dessa argument kvarstår men ekonomin utvecklades ändå överraskande starkt under årets första kvartal. Det handlade till dels om ett kraftigt lagerbidrag men även om starka investeringar i näringslivet.

En starkare inledning än förväntar gör att vi skriver upp vår prognos för svensk BNP-tillväxt 2023 från -1,1 procent till -0,2 procent vilket fortfarande innebär en svagare utveckling än på många andra håll och behåller prognosen kring 1,5 procent för 2024.

Investeringsboomen i Sverige – vad krävs för att förverkliga den?

Har någon tittat på helhetsbilden? Det görs och planeras idag stora investeringar runt om i Sverige. Bland annat fossilfritt stål, batterifabriker och elektrifiering av fordon. På relativt kort tid ska dessa projekt förses med kompetens, energi och råvaror.

Välkommen till Techarenan där industriekonomerna i form av Mats Kinnwall och Robert Tenselius reder ut förutsättningarna för den svenska investeringsboomen tillsammans med Tobias Hansson, Oliver Rosengren, Tobias Andersson, Monica Haider, Henrik Sjölund och Niklas Johansson.

Om Industriekonomerna

Industriarbetsgivarnas och Teknikföretagens ekonomer analyserar konjunkturutvecklingen och tillväxtförutsättningarna i omvärlden och Sverige, arbetsmarknaden, penningpolitiken med mera. Vi ger vår egen bedömning av vad den senaste statistiken visar på dessa områden. Vår utgångspunkt är att klargöra bilden av vad utvecklingen innebär för industrins förutsättningar och dess effekter på resten av ekonomin.

Industriarbetsgivarna:

Kerstin Hallsten, chefekonom, kerstin.hallsten@industriarbetsgivarna.se

Teknikföretagen:

Mats Kinnwall, chefekonom, mats.kinnwall@teknikforetagen.se

Lena Hagman, ekonom, lena.hagman@teknikforetagen.se

Bengt Lindqvist, ekonom, bengt.lindqvist@teknikforetagen.se

Robert Tenselius, ekonom, robert.tenselius@teknikforetagen.se