BNP har sedan kriget i Mellanöstern bröt ut alltså utvecklats hyfsat väl. Osäkerhet och stigande kostnader väntas dock bromsa återhämtningen. Inflationen steg i maj men är fortsatt på låga nivåer. Framöver väntas inflationen öka ytterligare men ränteökningar bedöms kunna vänta tills inflationstrycket stiger mer påtagligt drivet av att konjunkturen stärks. Men om krisen i Mellanöstern eskalerar och inflationstrycket ökar mer påtagligt är det viktigt att Riksbanken agerar för att värna inflationsmålet.

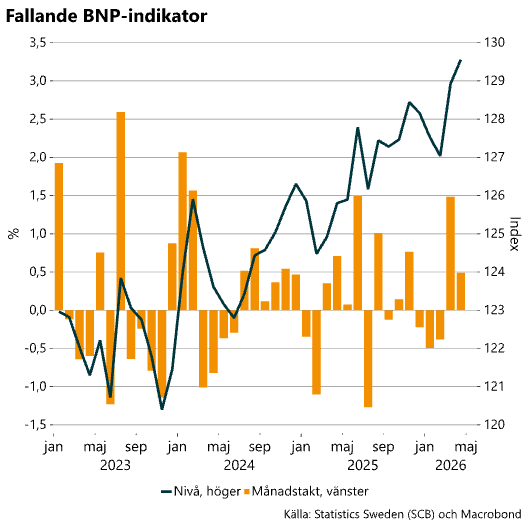

BNP-indikatorn har stigit två månader i rad

Enligt nationalräkenskapsdata föll BNP första kvartalet i år jämfört med sista kvartalet 2025. I inledningen av andra kvartalet (april) pekar BNP-indikatorn på att produktionen steg, men mindre än i mars. Mellan mars och april var ökningen 0,5 procent, säsongsrensat och kalenderkorrigerat.

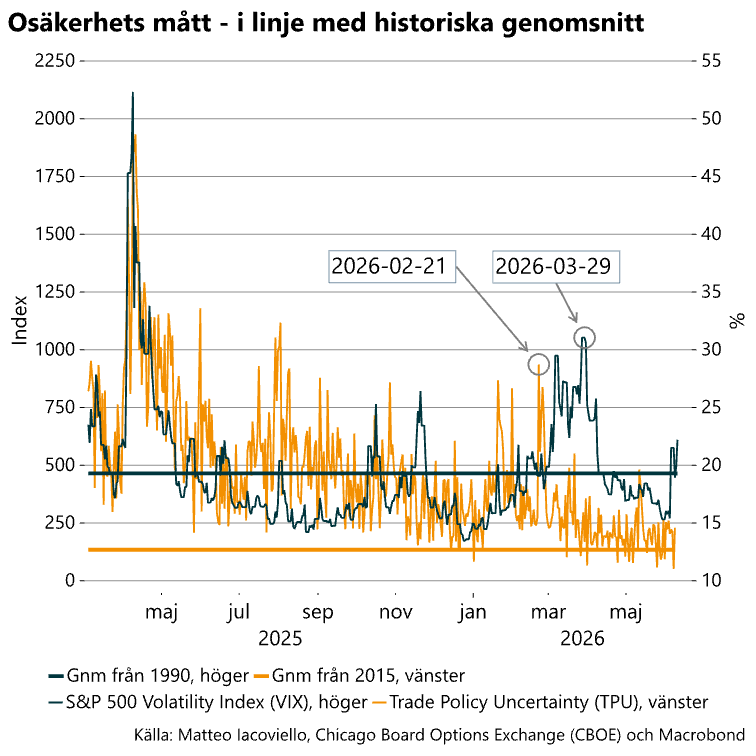

Kriget i Mellanöstern som bröt ut i slutet av februari har därmed hittills inte gjort något större avtryck på BNP-indikatorn. Måttet på osäkerhet kring handelspolitiken, ”Trade Policy Uncertainty (TPU)” och det så kallade VIX-indexet, som mäter förväntad volatilitet på USA-börsen, har sedan slutet av februari respektive slutet av mars samtidigt fallit tillbaka (se ovan till höger). Nivåerna tyder på att det inte är något extremt osäkert läge. Men nivåerna är högre än de som rått under mer stabila perioder.

Ett problem med förhöjd osäkerhet är att det kan hålla tillbaka både investeringar och hushållens konsumtion. En annan faktor som verkar återhållande är att krisen i Mellanöstern har lett till stigande energipriser och därmed högre kostnader för både företag och hushåll. I Sverige har expansiva finanspolitiska åtgärder dock bidragit till att mildra dessa effekter för främst hushållen.

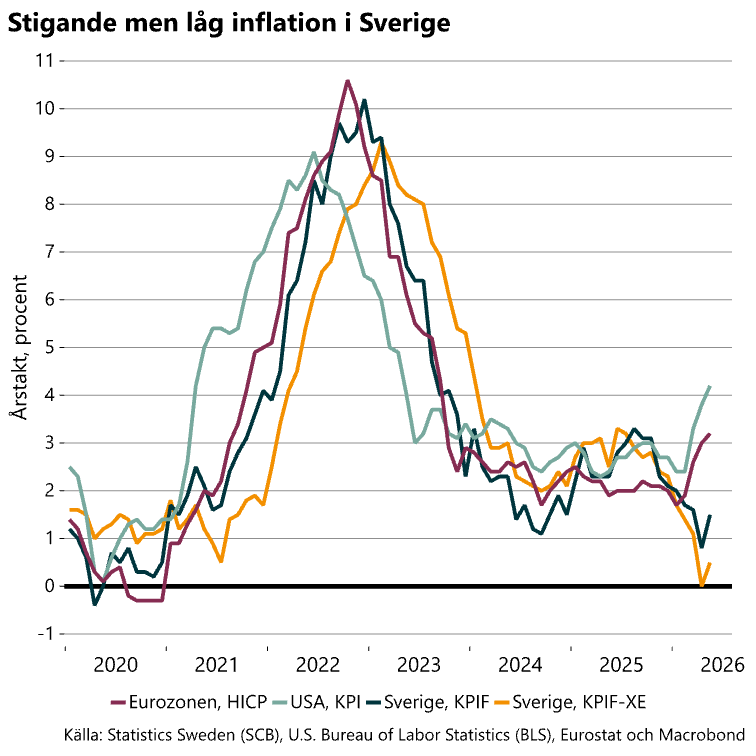

Stigande men fortsatt låg inflation i maj

Hur konjunkturen utvecklas framöver beror bland annat på hur långvarigt kriget blir, hur snabbt produktionen och leveranserna av råvaror från Mellanöstern kommer i gång, hur kostnads- och pristrycket utvecklas och hur centralbankerna agerar. I vår senaste konjunkturrapport som publicerades i början av juni antogs oljepriserna falla tillbaka i linje med terminspriserna (se diagram nedan till vänster). Trots en förväntad nedgång kommer därmed nivåerna kommande år vara relativt höga, vilket väntas medföra att det allmänna prisökningstrycket tilltar. Nya finanspolitiska reformer som sänkt skatt på bensin och diesel samt åtgärder för att sänka kostnaderna för resor i kollektivtrafiken håller samtidigt delvis tillbaka inflationen. Inflationen trycks nu även ned av tidigare genomförd finanspolitik som sänkt energiskatt och sänkt moms på livsmedel.

Åtgärderna i kombination med stora kast i energipriser gör inflationsbilden komplex. KPIF-inflationen uppgick i maj till 1,5 procent, exklusive energi uppgick den till 0,5 procent (se diagram nedan till höger). Det är svårt och kommer att vara svårt att få en tydlig bild av underliggande inflation, vilken Riksbanken fäster stor vikt vid. Framför allt är det svårt för gemene man att se igenom alla dessa, troligtvis, tillfälliga prisrörelser. Detta inser och sannolikt oroar Riksbanken.

I dagsläget är vår bedömning att inflationen stabiliseras runt inflationsmålet framöver och att styrräntan höjs först när inflationstrycket stiger till följd av att konjunkturen stärks. Situationen i Mellanöstern bedöms bromsa in återhämtningen men inte stoppa den. Om krisen i Mellanöstern eskalerar och blir mer långvarig och inflationstrycket därmed riskerar att bli för högt är det viktigt att Riksbanken agerar för att värna inflationsmålet.

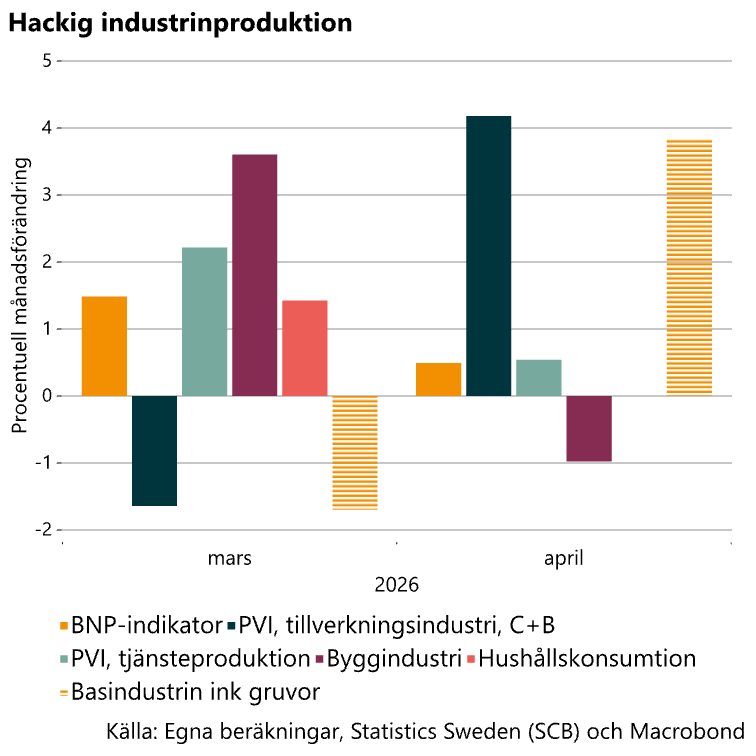

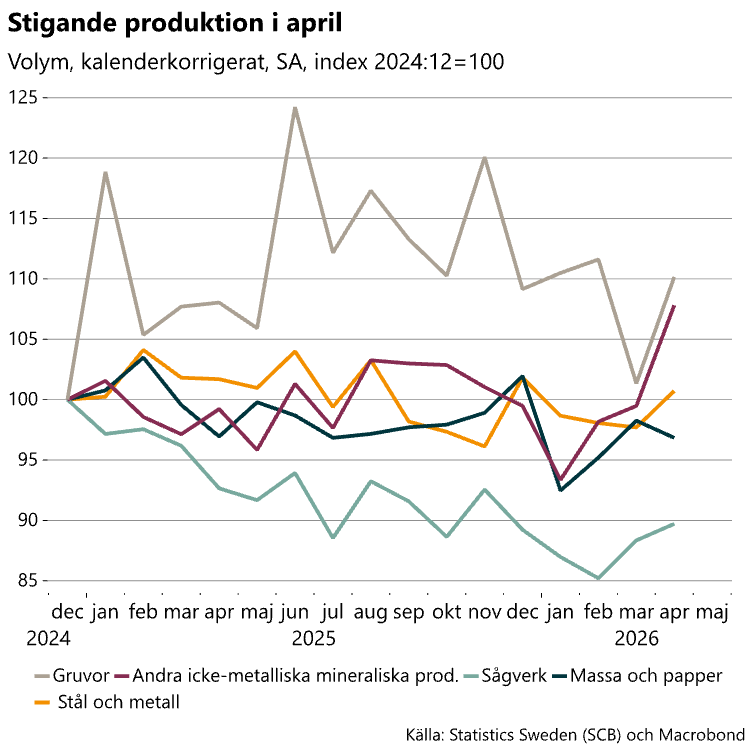

Stigande produktion i april

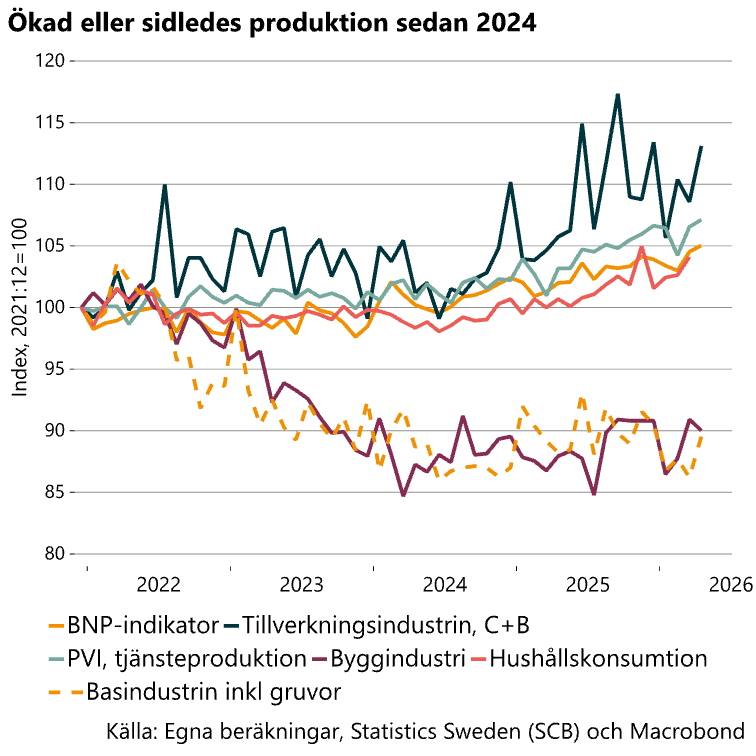

Om man går tillbaka till den reala sidan visar mer detaljerad statistik att produktionen i tillverknings- och basindustrin steg tydligt i april jämfört med i mars (se diagram nedan till vänster). Produktionen i tjänstesektorn steg också men uppgången var betydligt svagare än i industrin medan produktionen i byggindustrin backade. Diagrammet nedan till höger visar utvecklingen sedan slutet av 2021. Produktionen i basindustrin liksom byggindustrin har sedan dess fallit tillbaka tydligt. Det stora raset skedde 2022 och 2023, därefter visar PVI på en mer sidledes utveckling på låga nivåer. Produktionen i tillverkningsindustrin rörde sig sammantaget mer sidledes 2022 och 2023 för att därefter öka. Tjänsteproduktionen och hushållens konsumtion har utvecklats på ett likartat sätt.

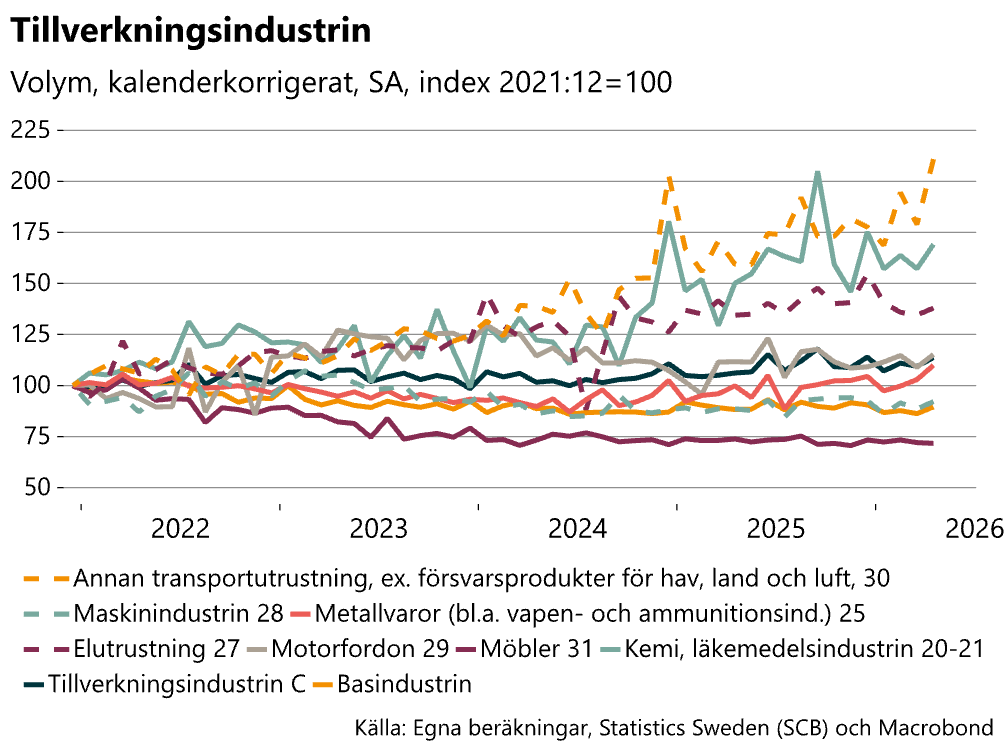

I diagrammet nedan visas utvecklingen i några delar av tillverkningsindustrin. Utvecklingen de senaste två månaderna är likartad i de olika delarna, i mars hackade produktionen ned och i april studsade den upp. Den positiva trenden i produktionen av annan transportutrustning (i huvudsak försvarsprodukter) samt i maskinindustrin består. På senare tid har utvecklingen även varit stark i industrin för metallvaror (bland annat vapen och ammunition).

Viss återhämtning även i april i basindustrin

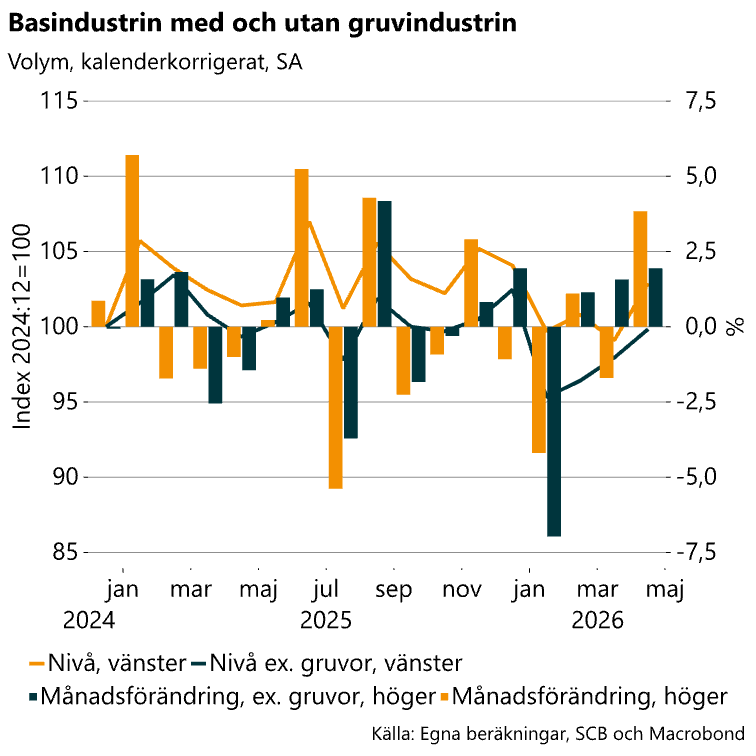

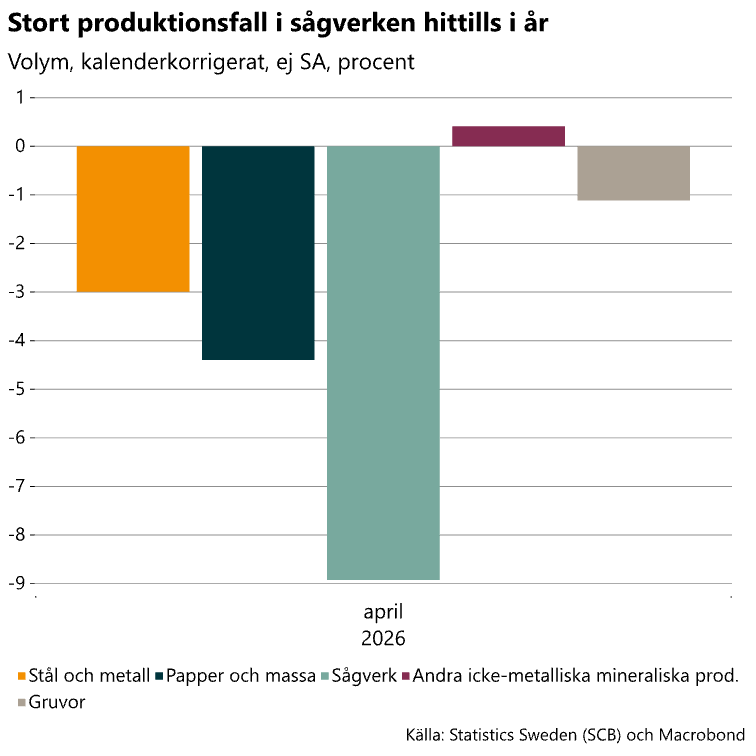

I basindustrin har produktionen enligt PVI[1] sedan slutet av 2024 rört sig mer sidledes, på låga nivåer. I januari i år blev det dock en stor nedgång i produktionen både med och utan gruvindustrin. En viss återhämtning har därefter skett, men hittills i år är produktionen cirka 4 procent lägre än under motsvarande period 2025 exklusive gruvorna, inklusive gruvorna var nedgången 2,7 procent.

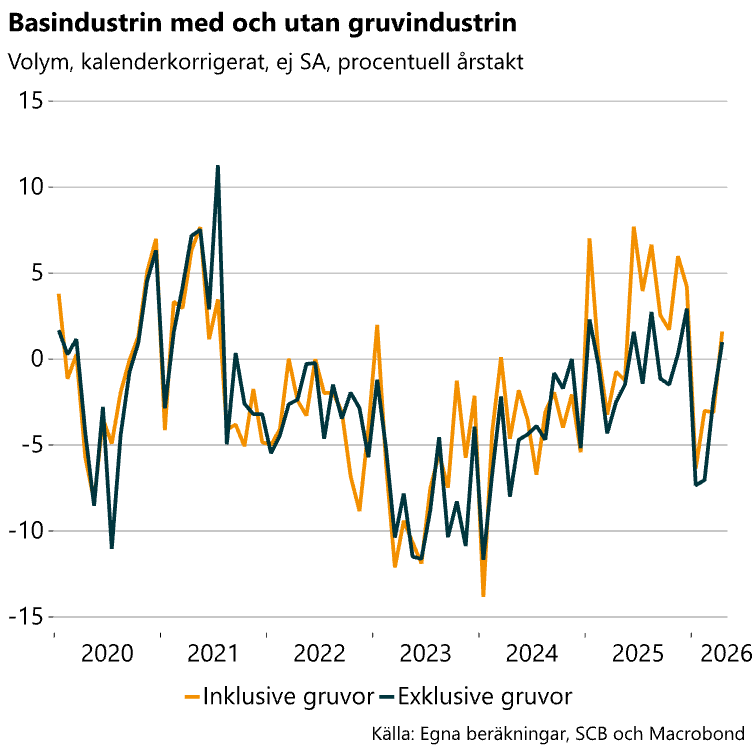

Diagrammet nedan till vänster visar att sågverken har haft den svagaste utvecklingen sedan slutet av 2024, liksom även under i inledningen av 2026. Hittills i år har produktionsvärdet fallit med nästan 9 procent jämfört med motsvarande period 2025. I massa- och pappersindustrin var nedgången cirka 4,5 procent. Inga uppmuntrande siffror.

[1] PVI, produktionsvärdeindex.

Kontakt