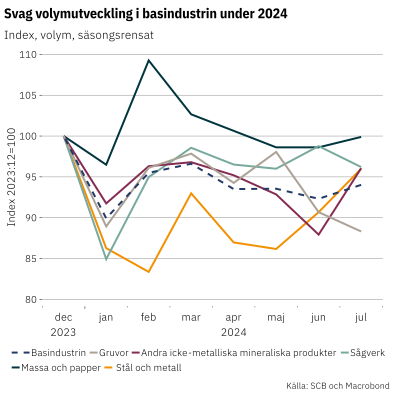

Svag utveckling av produktionen hittills i år

Basindustrin är en stor underleverantör till byggindustrin, men även till fordons- och metallindustrin. Mycket går på export (90%) och mycket går till Europa och Tyskland. Den tidigare höga inflationen och de därav snabbt höjda räntorna har medfört en svag ekonomisk utveckling i dessa branscher globalt. Detta har slagit hårt på basindustrin, nedgången i produktionen under 2023 var tvåsiffrig. I juni bedömde Industriarbetsgivarna att produktionsvolymen i svensk basindustri sammantaget skulle stabiliseras under 2024, drivet av fallande inflation och räntor.

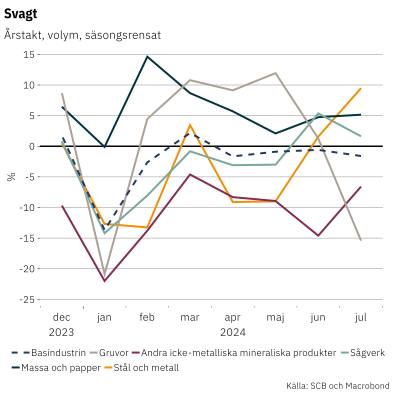

Data från Statistiska centralbyrån[1] fram till juni visar tyvärr på fortsatt fall i produktionsvolymerna i alla delbranscher utom i pappers- och massaindustrin. I den delen av skogsindustrin har det varit en ökning på 6 procent hittills i år (se diagram nedan). Det har varit en riktigt svag utveckling i produktion av – eller baserat på något mineralämne som – cement, kalk, gips, betong, glas, keramik, tegel och porslin (-10% hittills i år).[2]

Svagt i Konjunkturinstitutets barometer

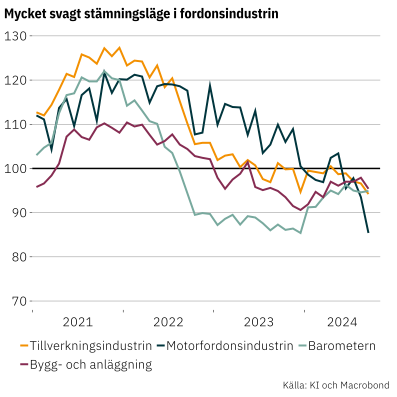

I veckan kom Konjunkturinstitutets (KI) data för september som mäter hur företagen ser på nuläget och framtiden. Ett sammantaget stämningsläge mäts genom att väga ihop olika faktorer. Dels hur företagen ser på sin orderstock och sina färdigvarulager; är de relativt stora, lagom eller för små? Stora orderstockar är såklart något positivt, medan stora färdigvarulager är negativt. Dessutom vägs företagens förväntningar på produktionsvolymen de närmaste 3 månaderna in; kommer den att öka, vara oförändrad eller minska?[3]

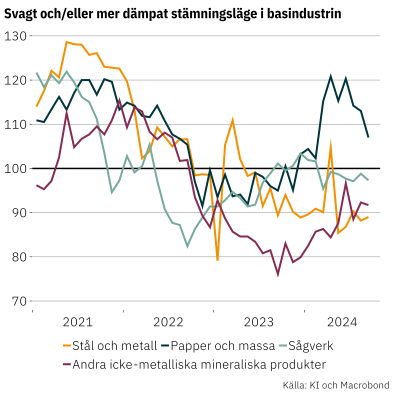

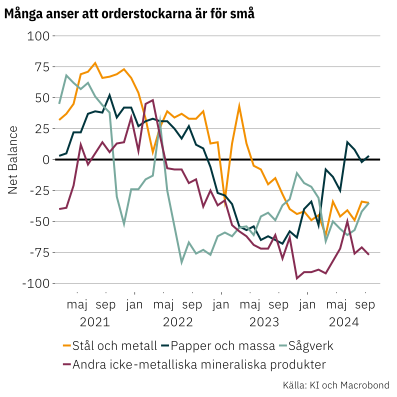

Vad visade då barometern? Sammantaget var det ingen munter läsning. Barometern för september visar på ett ännu sämre och mycket svagt stämningsläge i framför allt fordonsindustrin men även i byggsektorn (se diagram nedan). Som väntat försämrades också stämningsläget även i basindustrin. I stål- och metallindustrin, liksom i industrin som producerar bland annat cement, kalk, gips, betong, glas och keramik är stämningsläget fortsatt mycket svagt.

Alla delar drar ned stämningsläget i dessa branscher. De anser att orderstockarna är för små och att färdigvarulagren är för stora (se diagram nedan). Förväntningarna på framtida produktion är också mer dämpade och inom stålindustrin väntas produktionen minska under de kommande månaderna.

I massa- och pappersindustrin har, till skillnad från i övriga delar av basindustrin, produktionen ökat under 2024 och stämningsläget har varit starkt. Septembersiffrorna visade dock på en tydlig tillbakagång i stämningsläget, drivet av lägre förväntad produktion under de kommande månaderna.

Vilket avtryck gör detta på sysselsättningen i branschen? Överlag bedömer företagen i basindustrin att antalet anställda kommer att minska i närtid (se diagram nedan). Då samstämmigheten mellan förväntningar och utfall är relativt hög är det rimligt att tro att det också kommer att bli neddragningar.

Ett undantag är industrin som producerar cement mm. där det är flera företag som förväntar sig att antalet anställda ökar. Under 2023 minskade dock en stor andel av företagen i den branschen antalet anställda enligt Konjunkturinstitutets data, så anpassningen till ett svagt läge är sannolikt redan gjord.

När kommer vändningen?

KI:s indikatorer tyder alltså på en relativt svag ekonomisk utveckling i basindustrin och även i andra delar av näringslivet på kort sikt. En oväntat trög utveckling i realekonomin är något som vi också får signaler om från våra medlemsföretag.

I veckan publicerade KI även nya prognoser över den ekonomiska utvecklingen för Sverige och globalt. Bedömningen är att svensk konjunktur långsamt börjar återhämta sig mot slutet av året. De konstaterar även att konjunkturen utvecklas svagare än vad som tidigare antagits.

Riksbanken kom också med en ny prognos i veckan. Även de noterar en oväntat trög återhämtning både i Sverige och i vår omvärld. Till skillnad från Konjunkturinstitutet kan de göra något konkret åt situationen. Riksbanken signalerade också att penningpolitiken kommer att bli mer expansiv framöver än vad som tidigare signalerats. Varför gjorde de då inte mer redan nu, kan man undra? Svaret är osäkerhet. Riksbanken konstaterar något som vi alla vet: framtiden är osäker. Detta motiverar att penningpolitiken anpassas gradvis.

Även den amerikanska centralbanken har börjat sänka räntan. De brukar ta lite större och snabbare steg och i förra veckan slog de till med en sänkning på 50 punkter. De brukar inte signalera allt för mycket om framtiden men förväntningarna är inställda på ytterligare sänkningar.

Givet lättnader i penningpolitiken i Sverige, euroområdet liksom i USA bör den ekonomiska utvecklingen ta fart och läget ljusna under nästa år. En återhämtning bör ske även i basindustrin. Som vanligt är vägen framåt osäker och kantad med risker. Centralbankerna har dock i detta läge ammunition att hantera ett läge där konjunkturen återigen skulle bli svagare än väntat, vilket de kommer att göra givet att inte inflationsspöket dyker upp igen. Den 6 november släpps vår nästa konjunkturrapport, då kommer en fyllig bedömning av den ekonomiska situationen.

[1] Produktionsvärdeindex, PVI. Data enligt NR visar ett betydligt större fall under 2023 och sedan en viss uppgång under 2024. NR-data bedöms dock vara mindre tillförlitliga.

[2] Industrin för andra icke-metalliska mineraliska produkter, SNI 23.

[3] Byggindustrins indikator ges av orderstock (nulägesomdöme) + antalet anställda (förväntningar).

Nytt nyhetsbrev från Industriarbetsgivarnas ekonomer

Välkommen att prenumerera på ett nytt ekonomiskt nyhetsbrev! I brevet kommenterar Industriarbetsgivarnas ekonomer de senaste nyheterna på ekonomiområdet, med särskilt fokus på basindustrin. Det skickas ut ungefär varannan vecka till dig som är prenumerant. Dela gärna nyhetsbrevet med dina kollegor och tipsa dem om att prenumerera.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt