Nuvarande data tyder alltså på att förra året avslutades starkt men att det sedan blev ett hack tillbaka i januari. Återstår att se om denna puckel består. Vi vet att månadsdata är hoppig och att data kommer revideras ett antal gånger framöver. Bilden av en inbromsning 2025 bekräftas dock av annan statistik, som Konjunkturinstitutets barometerstatistik. Samtidigt har världen skakats om en hel del under de senaste månaderna, vilket gör att en ekonomisk inbromsning inte var helt oväntad.

Blickar man framåt är det rimligt att förvänta sig att BNP-tillväxten 2025 blir högre än för 2024. Det är inte troligt att svensk ekonomi under 2025 backar tillbaka till de låga nivåer som rådde i inledningen av 2024. En svag början av 2024 och därefter stigande nivåer under året ger en positiv tillväxt 2025, även om det skulle vara så att produktionen står och stampar 2025 – matematik alltså.

För att övergå till mer fundamentala drivkrafter så har räntor sänkts och den allmänna ekonomiska politiken justerats i mer expansiv inriktning. Några ytterligare lättnader i penningpolitiken är dock inte att vänta efter bland annat oväntat höga inflationsutfall i början av 2025. Geo- och handelspolitik som medför förändringar i värdekedjor och handelsmönster kan dessutom medföra att världsekonomin åter drabbas av så kallade negativa utbudschocker, det vill säga att varor och tjänster blir dyrare att producera. Man får då ett högre kostnadstryck och lägre ekonomisk tillväxt. Detta minskar också centralbankernas möjlighet att stötta konjunkturåterhämtningen. En bred stor osäkerhet kring global politik leder samtidigt till att företag och hushåll fortsätter att vara försiktiga i sina investerings- och konsumtionsbeslut. Det kan hålla tillbaka kostnadstrycket men också BNP-tillväxten. Sammantaget pekar ny information på ett svagare förlopp under 2025 än vad som förväntades i slutet av 2024.

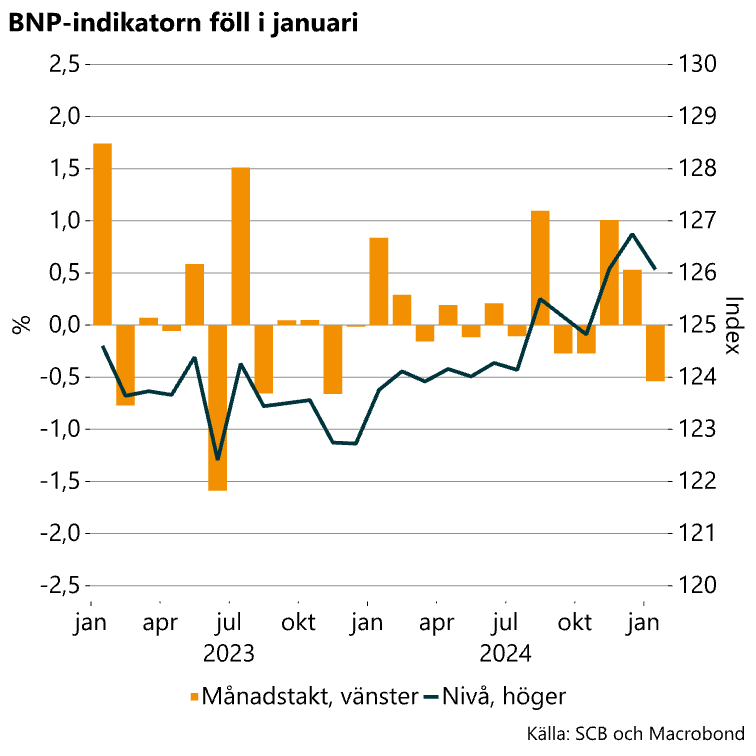

BNP-indikatorn föll i januari

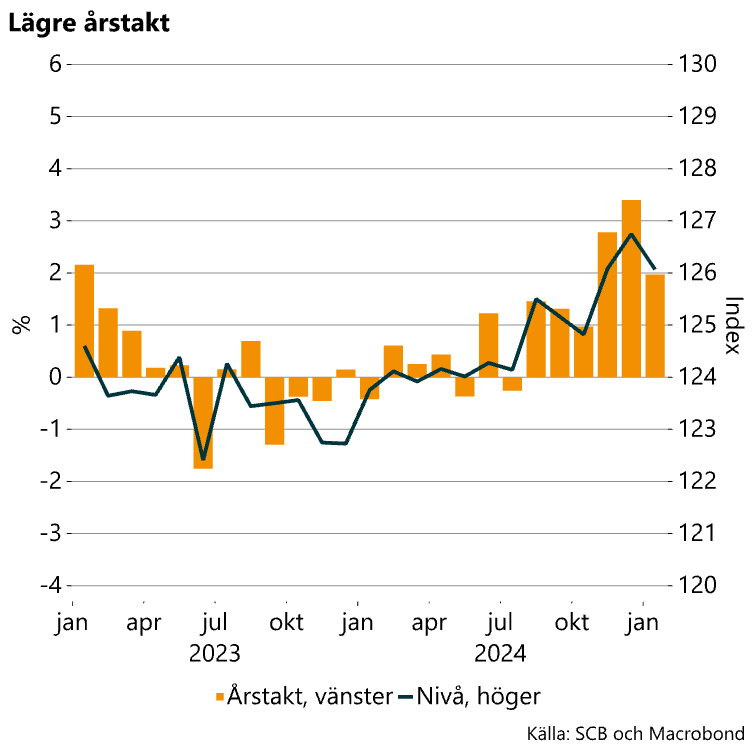

Hur stor var då nedgången mellan december och januari om man bortser från svängningar drivna av säsong? Nedgången i BNP var 0,5 procent. Jämförs nivåerna med de som rådde i januari 2024 ökade BNP med 2 procent, kalenderkorrigerat (se diagram nedan). Årstakten backade alltså tillbaka jämfört med i december.

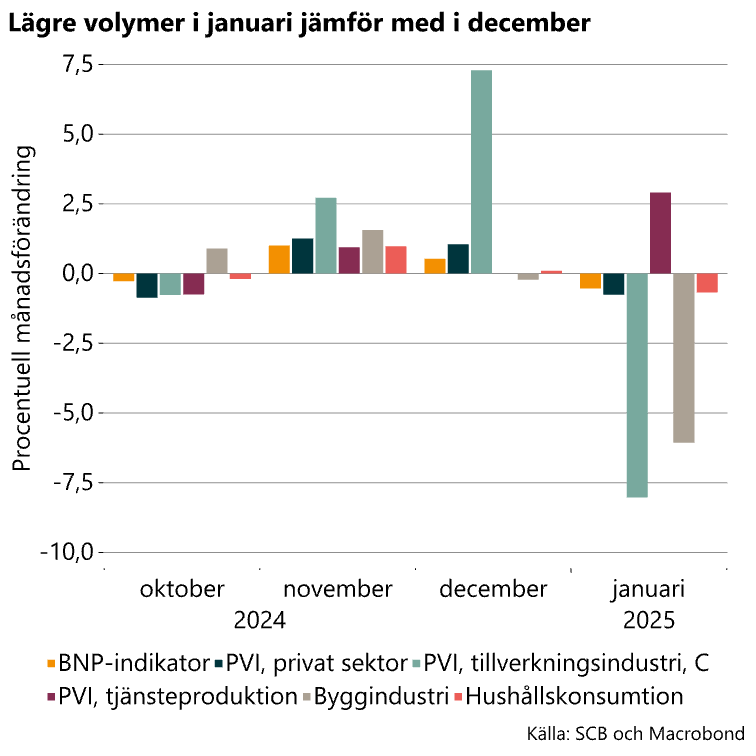

Bred nedgång i januari

Fallet i BNP-indikatorn sedan i december är ett resultat av en bred allmän nedgång. Hushållens konsumtion backade med 0,7 procent mellan december och januari. Produktionen i näringslivet föll med 0,8 procent som följd av en nedgång i tillverkningsindustrin (C) på hela 8 procent och i byggindustrin på 6,1 procent. Tjänsteproduktionen ökade däremot med 2,9 procent (se diagram nedan till vänster).

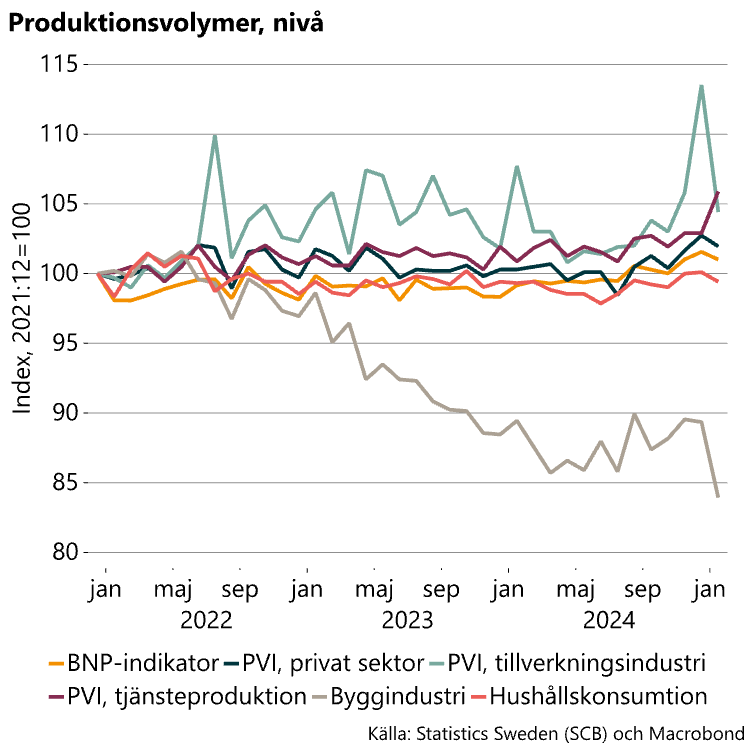

Hackiga månadsförändringar kan vara svåra att överblicka och tolka. I diagrammet nedan till höger visas därför utvecklingen av nivåerna sedan inledningen av 2022. Diagrammet visar överlag en svag utveckling sedan slutet av 2021. I byggindustrin, som drabbades hårt under 2022 av främst stigande räntor, skedde en stabilisering och sedan uppgång under andra halvan av 2024. Tyvärr föll alltså produktionen i byggindustrin tillbaka och dessutom till en ny bottennotering i januari.

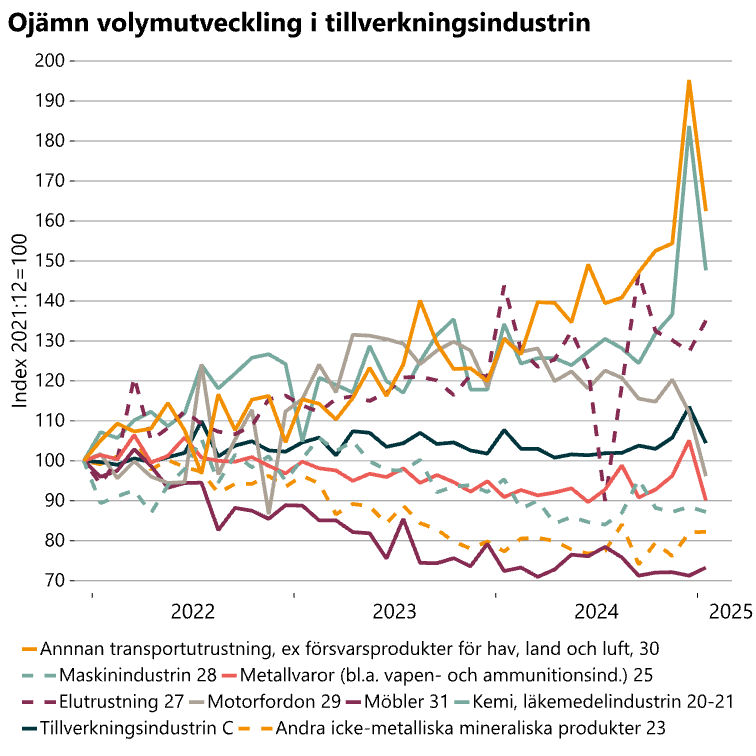

Skilda drivkrafter och skilda förlopp i tillverkningsindustrin

Produktionen i tillverkningsindustrin steg markant i december och givet hackigheten i statistiken var det inte helt oväntat att det skulle bli en tillbakagång i januari. Sektorer som enligt SCB hade en stark volymutveckling i december var exempelvis ”annan transportutrustning som försvarsprodukter för hav, land och luft”[1] liksom kemi och läkemedelsindustrin. Produktionen i dessa branscher föll tillbaka tydligt i januari. En intressant observation är att en undergrupp i kemiindustrin är tillverkare av sprängämnen. Inte givet att det är positivt om det är den branschen som går starkt.

Bilden nedan visar den stora skillnad i utveckling som rått i de olika branscherna inom tillverkningsindustrin. Sedan slutet av 2021 har exempelvis produktionen i möbelindustrin och industrin för andra icke-metalliska mineraliska produkter liksom maskinindustrin minskat tydligt. Under denna period ökade i stället produktionen kraftigt i industrin för annan transportutrustning, kemi och läkemedelsindustrin liksom i industrin för el-utrustning. En skillnad mellan dessa branscher är att den senare drivits på av mer strukturella faktorer som stigande försvarsutgifter och satsningar på infrastruktur, medan den förra snarare påverkats av konjunkturella faktorer. Eller med andra ord – vissa branscher har mött en expansiv finanspolitik med politik inställd på grön omställning och andra en åtstramande penningpolitik.

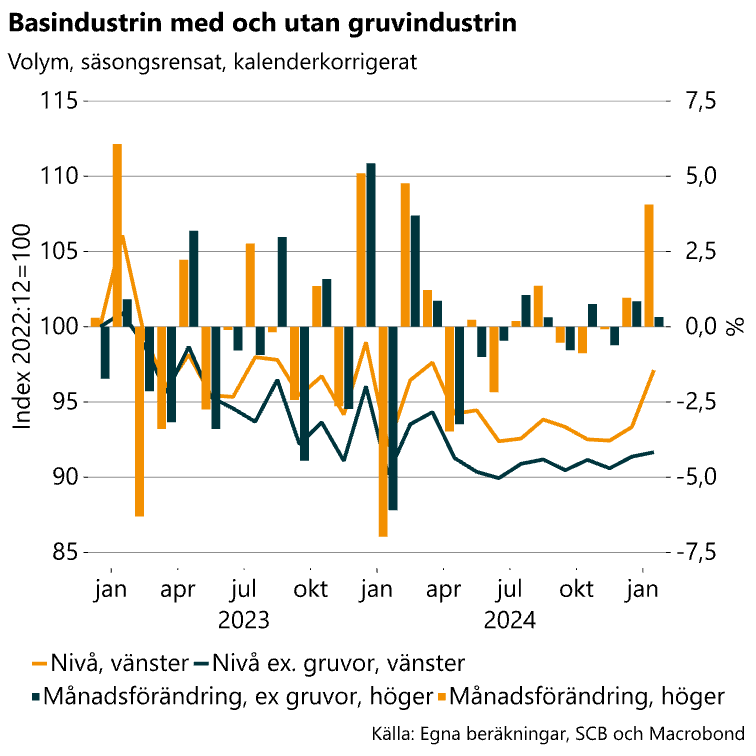

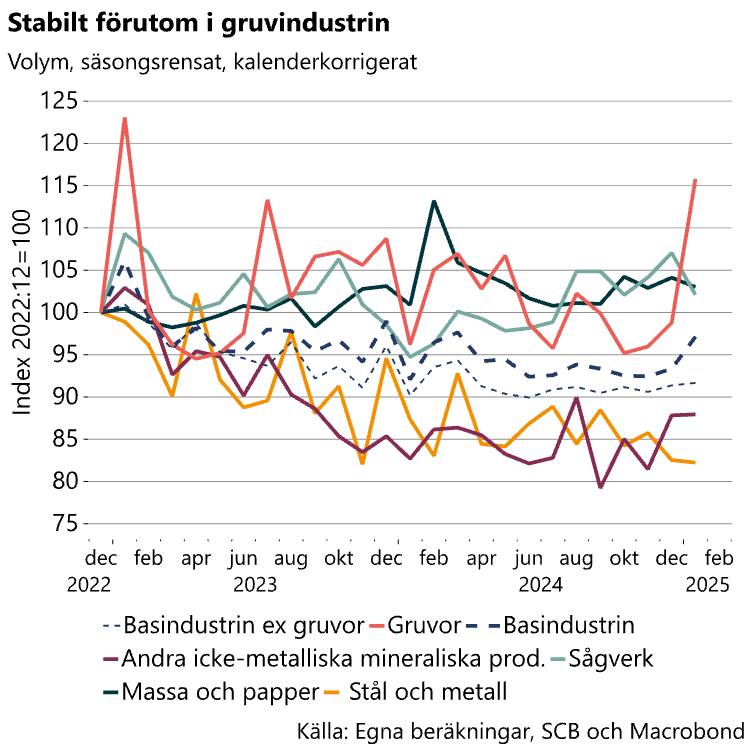

Gruvindustrin drev tillfälligt upp basindustrins produktion

Utvecklingen i basindustrins branscher var liksom tidigare svag med ett undantag – gruvindustrin. Produktionen i gruvindustrin ökade i januari med hela 17 procent, vilket drog upp produktionen för basindustrin som helhet. Produktionsvolymerna i gruvorna enligt PVI tillhör de mer volatila och sannolikt kommer volymerna backa tillbaka. Rensat för gruvorna var uppgången 0,3 procent.

[1] SNI 30.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt