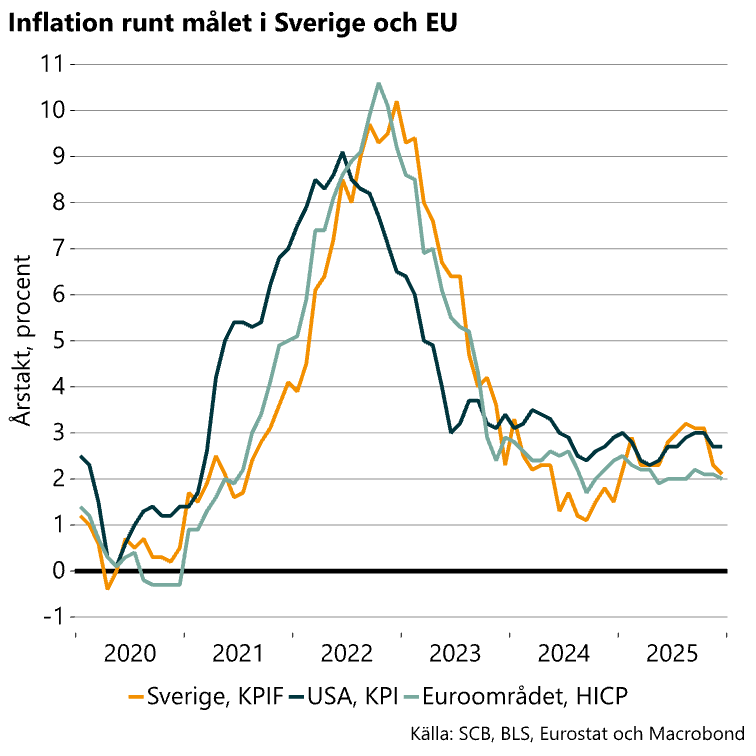

I Euroområdet låg HICP-inflationen stabilt kring målet förra året. För helåret 2025 uppgick inflationen till cirka 2,1 procent. I december var inflationen 2,0 procent. I USA är inflationen något högre. Både årstakten i december och årsgenomsnittet för 2025 uppgick till 2,7 procent. Liksom i Sverige ligger tjänsteinflationen något över genomsnitt 1995 till 2021.

Stillastående priser på varor[1]

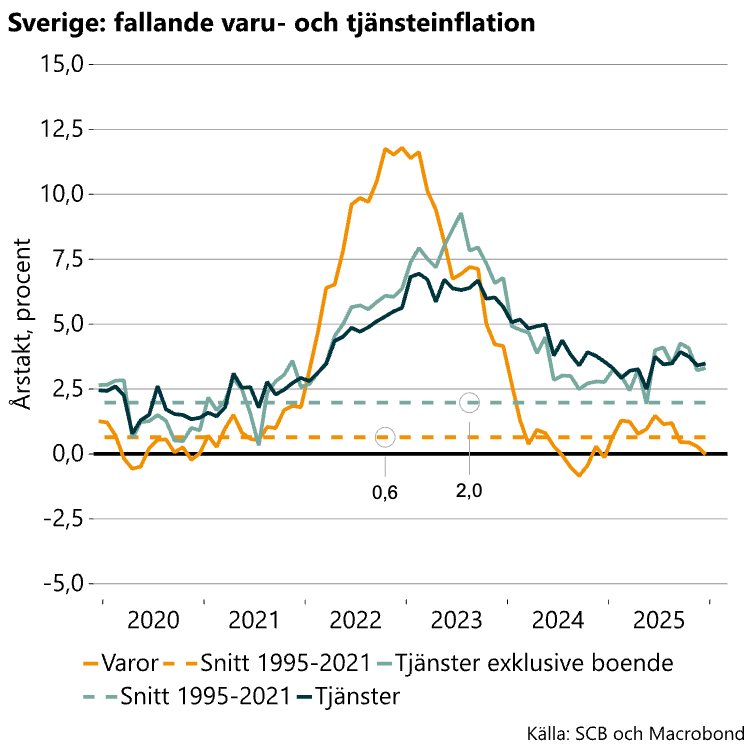

Disaggregerade data visar att prisökningstakten på tjänster både med och utan kostnader för boende dämpades under hösten i Sverige (se diagram nedan till vänster). I december uppgick tjänsteinflationen till 3,5 procent. Prisökningstakten på tjänster fortsatt därmed att ligga högre än snittet 1995 till 2021 som uppgår till 2 procent. Detta behöver dock inte vara ett problem ur Riksbankens perspektiv då inflationen under perioden 1995 och 2021 endast uppgick till 1,6 procent.

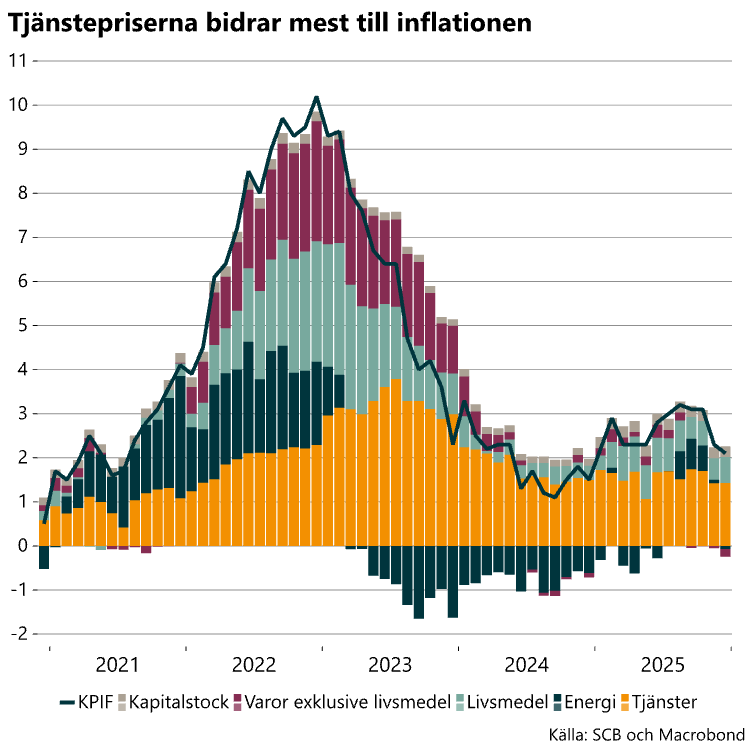

Det är också tjänsterna som 2025 bidragit mest till inflationen (se diagram nedan till höger). Givet en mycket svag prisökningstakt på varor är det därmed den högre tjänsteinflationen som gör att inflationen nu är på målet.

Varuinflationen i Sverige har dämpats sedan i juni. I december uppgick årstakten för varor till noll procent, priserna var alltså på samma nivå som i december 2024. Detta är tydligt lägre än snittet för perioden 1995–2021 på 0,6 procent. En förklaring till att varuinflationen backat det senaste halvåret kan vara att kronans växelkurs stärkts tydligt både mot dollarn och euron under 2025 och att det finns förväntningar om att kronan ska förbli stark. Tillfälliga svängningar i växelkursen slår inte nödvändigtvis igenom på priserna, medan däremot ändringar som uppfattas som mer bestående kan göra det. Sannolikt stärks kronans växelkurs ytterligare något 2026 vilket därmed kan få en nedpressande effekt på varuinflationen även detta år.

I delindexet varor ingår bland annat livsmedel. Som framgår av diagrammet ovan till höger bidrar livsmedelspriserna positivt till inflationen medan övriga varor inte har bidragit alls till inflationen under hösten. I december bidrog dessutom varor exklusive livsmedel negativt till inflationen.

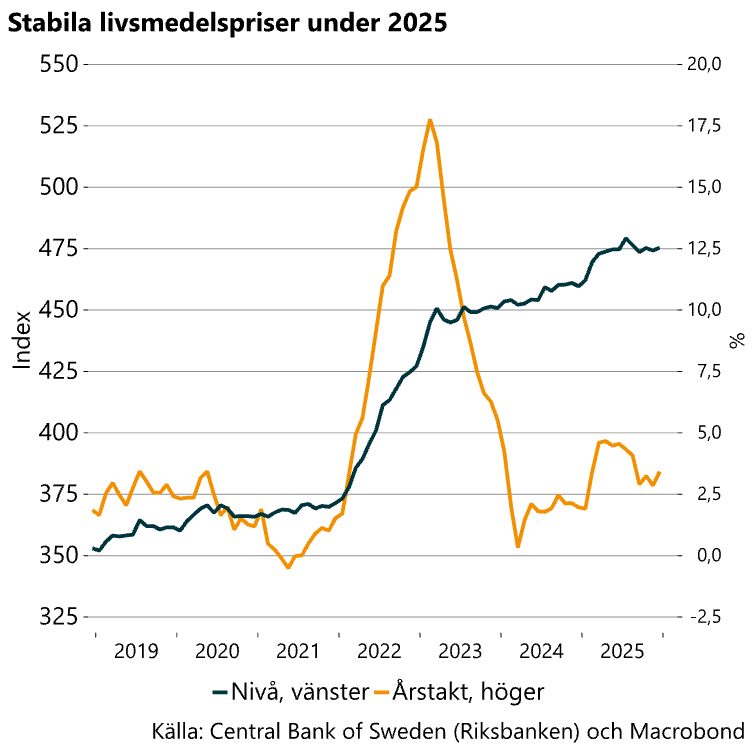

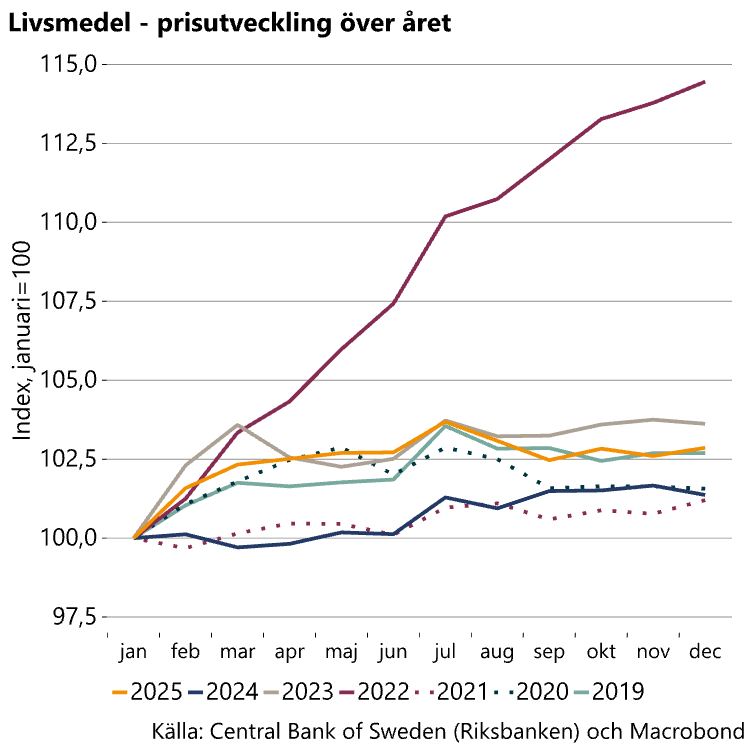

Det har varit mycket fokus på livsmedelspriser senare år. Detta till följd av de kraftiga prisökningarna på dessa varor under framförallt 2022 men även 2023. Prisökningstakten på livsmedel har efterhand fallit tillbaka och under andra halvan av 2025 rörde sig priserna mer sidledes (se diagram nedan). I december var priserna 3,4 procent högre än i december 2024, men i stort desamma som i november.[2] Prisutvecklingen under månaden var i linje med utvecklingen under senare år (se diagram nedan till höger).

Lägre livsmedelspriser är att vänta under detta år. I april sänks matmomsen från 12 procent till 6 procent. Sänkningen är aviserad att gälla till och med 31 december 2027. Detta bedöms medföra att inflationstakten sänks med cirka 0,65 procentenheter.

Det finns alltså flera faktorer som håller ned inflationen under detta år som sänkt matmoms, liksom sänkt elskatt samt en förstärkt kronkurs. Att vi befinner oss i en utdragen lågkonjunktur och att det kommer att ta tid innan konjunkturen är i ett mer balanserat läge pekar i samma riktning. I vår senaste konjunkturrapport i oktober 2025 var bedömningen att KPIF-inflationen 2026 skulle uppgå till 1,2 procent i genomsnitt, vilket innebär en tydlig nedgång från snittet 2025 på 2,6 procent, drivet delvis av sänkta skatter. I dagsläget ser den prognosen hyfsat rimlig ut. Men som alltid finns det risker och snarast ligger de på uppsidan. Handelskonflikten har medfört att tullar införts och höjts, vilket är kostnadsdrivande. Den geopolitiska situationen har även lett till störda och omlagda leveranskedjor samt påverkat företagens produktionsbeslut vilket också driver upp företagens kostnader. Mycket är osäkert men en sak är dock relativt säkert och det är att även 2026 blir ett år av turbulens.

[1] Undergrupperna är utifrån Riksbankens definitioner.

[2] Motsvarande siffra enligt SCB är 3,1 procent. Enligt Riksbankens definitioner är värdet 3,4 procent.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt