Sedan slutet av februari har det handelspolitiska och geopolitiska läget försämrats tydligt. Ett nytt krig har startats. Utvecklingen riskerar att återigen lägga en våt filt över global ekonomi och medföra att den väntade återhämtningen tappar fart. Liksom tidigare är det en negativ utbudschock som drabbat global ekonomi – tillväxten bromsas och prisökningstakten stiger. Utrymmet för politiska stimulanser begränsas därmed. Ska även 2026 bli ett förlorat år? Förhoppningsvis inte.

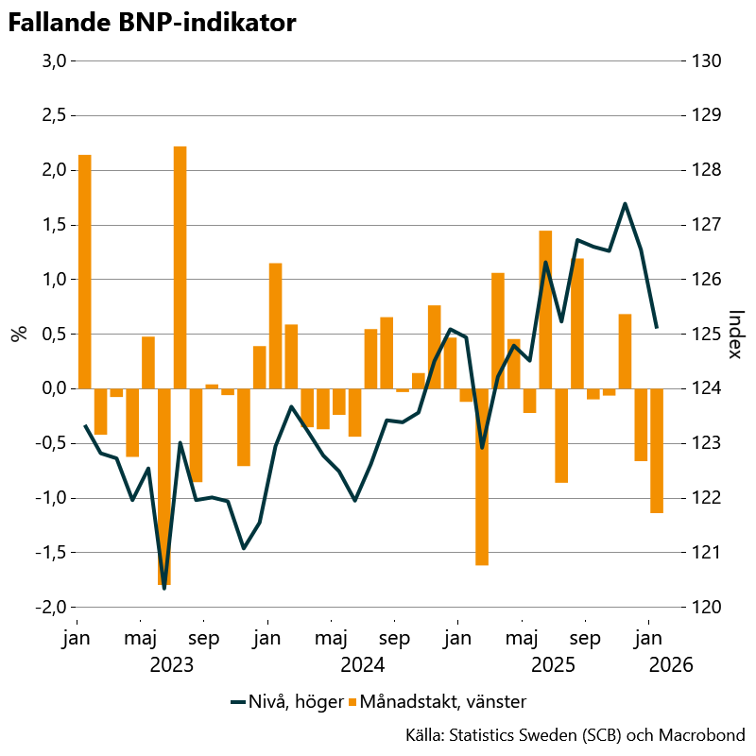

Två månader i rad med fallande BNP

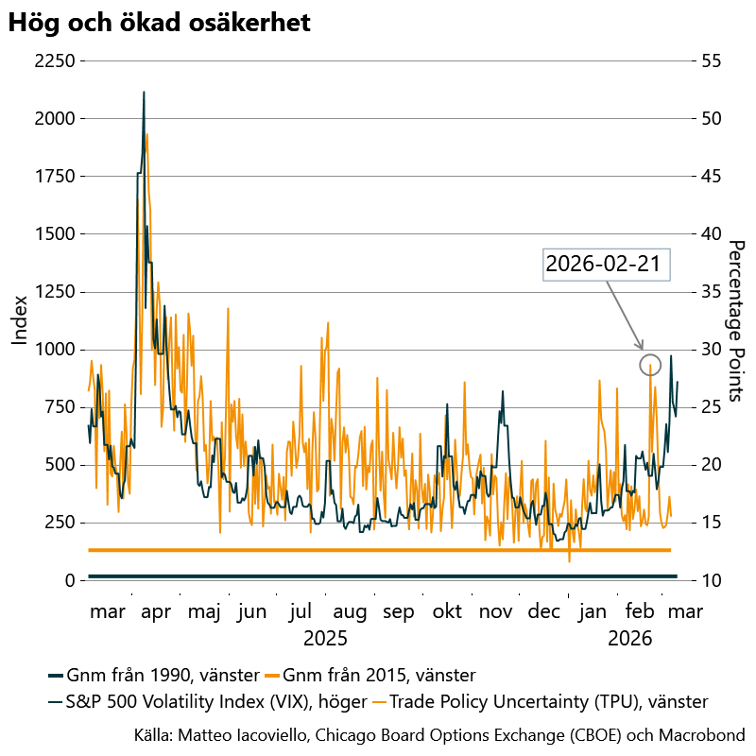

BNP-indikatorn föll i december och sedan än mer i januari. Fallet var hela 1,1 procent i januari, säsongsrensat och kalenderkorrigerat. Serien är hackig och förhoppningsvis var utvecklingen starkare i februari. Det finns dock en stor risk för att även mars-siffran kommer att vara svag då tull-karusellen tog ny fart i slutet av februari i USA. Utöver detta är det nu krig både i vår omedelbara närhet och i Mellanöstern. Osäkerheten kring handelspolitiken ökade markant i slutet av februari vilket fångas i måttet ”Trade Policy Uncertainty (TPU)” (se diagram nedan till höger). Det så kallade VIX-indexet, som mäter förväntad volatilitet på USA-börsen och ses som en indikator på oro och stress på marknaden, har också ökat tydligt. Båda dessa indikatorer ligger klart över sina historiska genomsnitt. Hög osäkerhet har hållit tillbaka både investeringar och hushållskonsumtion under senare år. Det finns därmed en betydande risk att den fortsatta återhämtningen som var väntad tappar fart. Återstår att se hur långvarigt kriget blir, hur pristrycket utvecklas och vad centralbankerna väljer att göra. Många frågetecken, vilket inte är gynnsamt för konjunkturen.

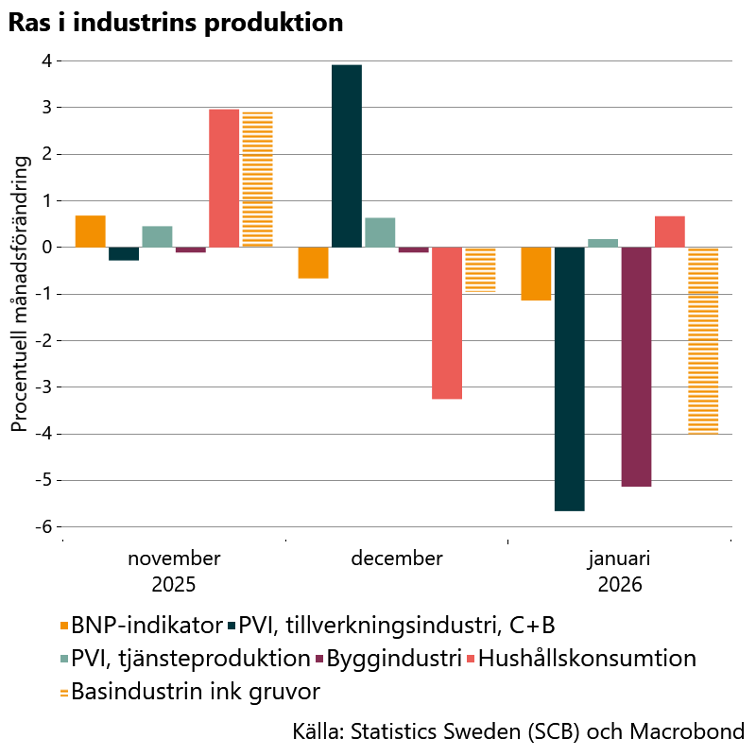

Hushållens konsumtion ökade men brett fall i industrin

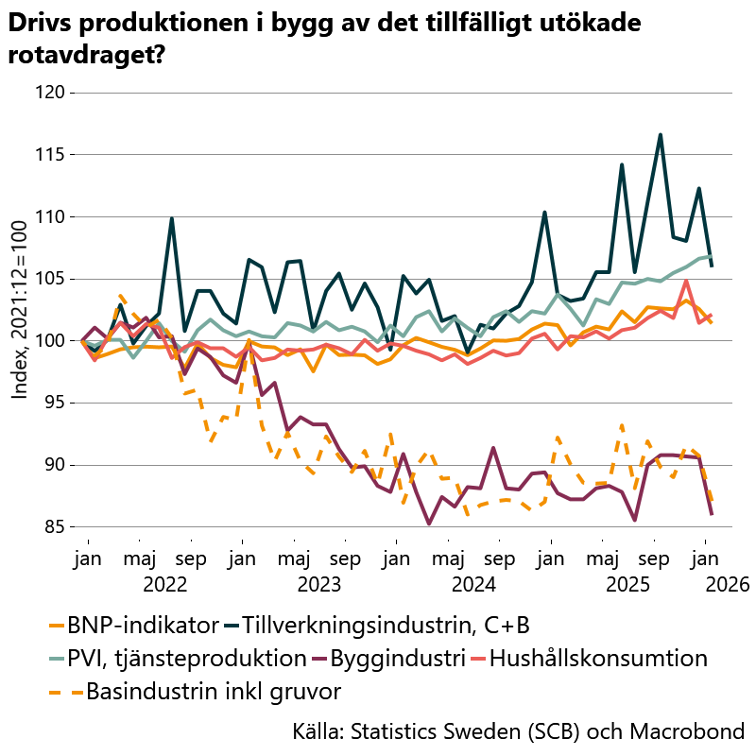

Mer detaljerad statistik visar att produktionen i tillverknings-, bas- och byggindustrin föll kraftigt medan produktionen i tjänstesektorn i princip var oförändrad. Sammantaget minskade tillverkningsindustrins produktion med nästan 6 procent mellan december och januari, säsongsrensat och kalenderkorrigerat. Diagrammet nedan till höger visar en något udda utveckling i byggsektorn. Produktionen tog fart i augusti för att sedan backa rejält i januari i år. Sannolikt förklaras utvecklingen av det tillfälligt höjda rotavdraget. Skatteavdraget för rottjänster höjdes till 50 procent, från 30 procent, den 12 maj och gällde fram till 31 december 2025.

Hushållens konsumtion ökade däremot mellan december och januari med 0,7 procent mätt i fasta priser, kalenderkorrigerade och säsongsrensade tal, efter en tydlig nedgång i december (se diagram nedan).

I diagrammet nedan visas utvecklingen i några delar av tillverkningsindustrin. Bilden visar på en bred nedgång. Serierna är som sagt hackiga och sannolikt kommer den positiva trenden i produktionen av el-utrustning och annan transportutrustning (mycket försvar) samt i maskinindustrin bestå framöver.

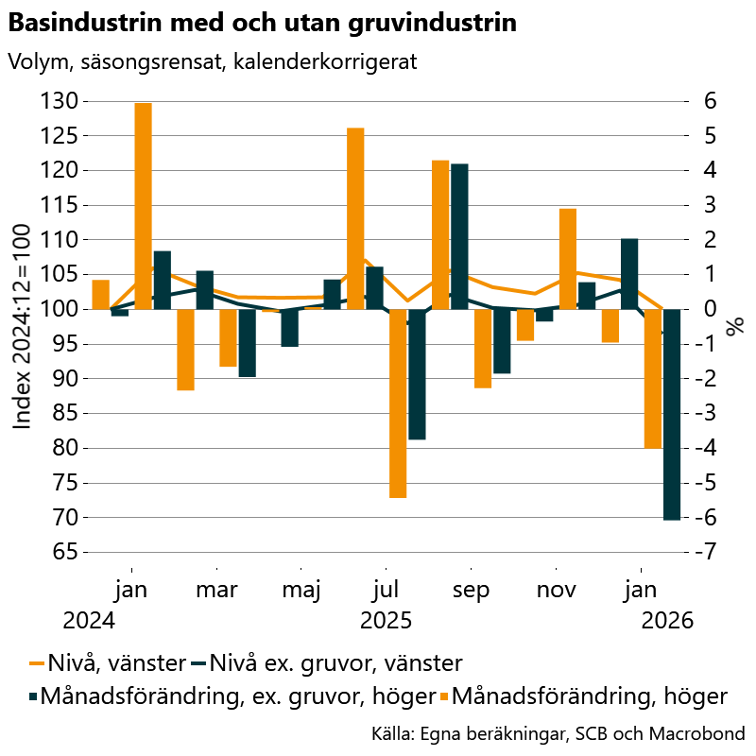

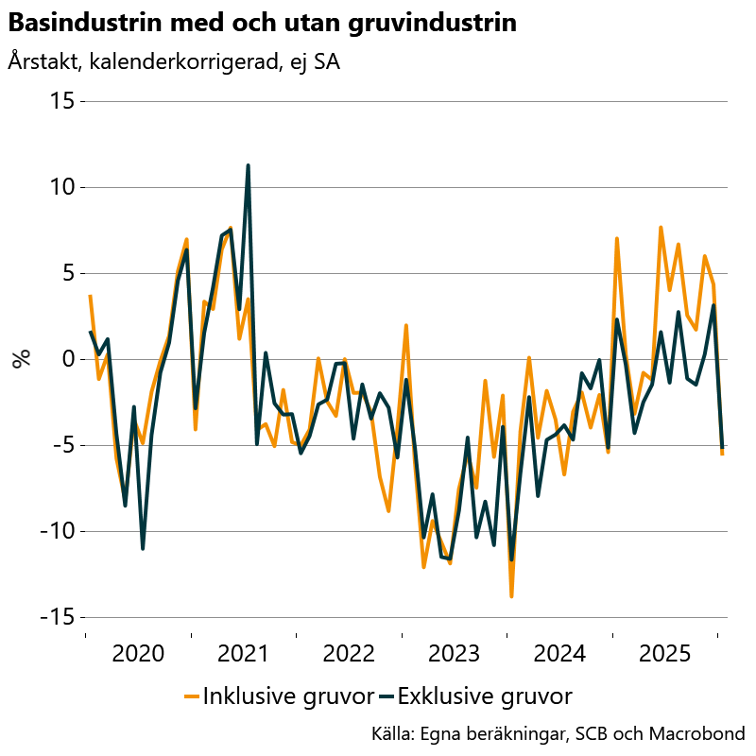

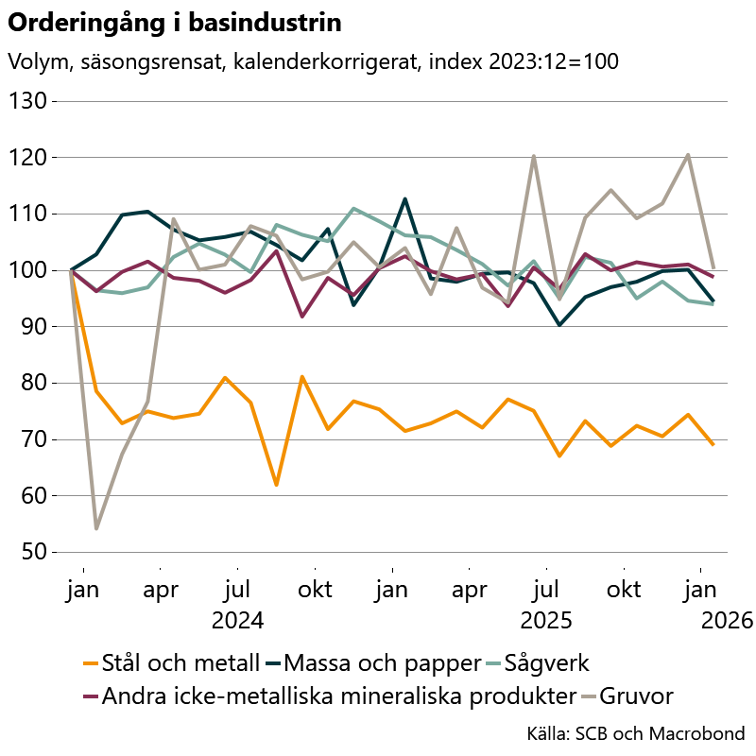

Brutal inledning på året för en redan pressad basindustri

I basindustrin har produktionen enligt PVI[1] under senare år backat för att under 2025 röra sig mer sidledes. Den genomsnittliga årstakten för perioden 2022 till 2025 är -2,9 procent. I januari i år var produktionen hela 4 procent lägre än i december, säsongsrensat och kalenderkorrigerat (se diagram nedan till vänster). Jämfört med januari 2025 var nedgången ännu något större. Ingen bra start på året.

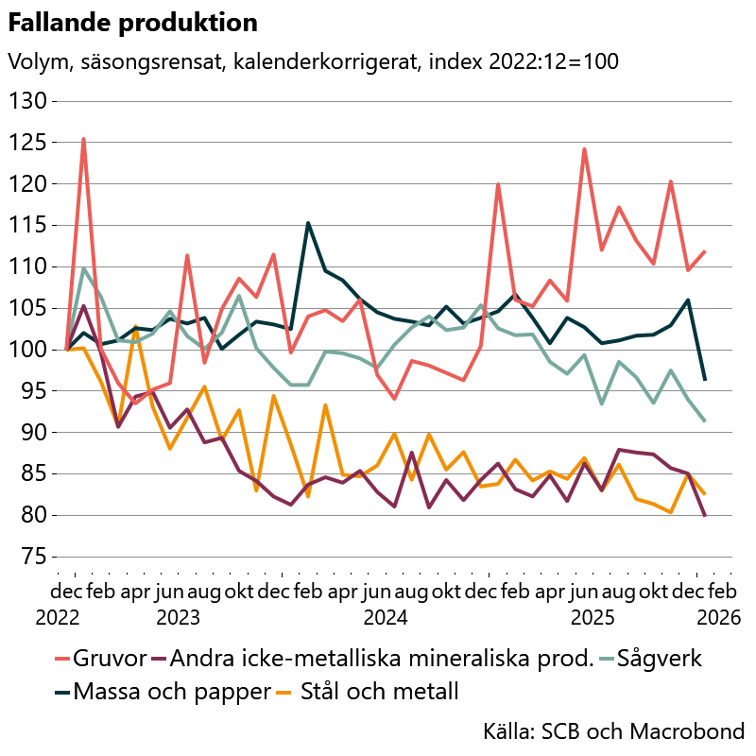

Diagrammet nedan till vänster visar att nedgången var bred. Endast produktionen i gruvindustrin ökade i januari. Tyvärr ser data nu ut att trenda nedåt. Det har även kommit nya data på orderingången. Dessa brukar vanligtvis utvecklas på liknande sätt som produktionsdata, vilket även var fallet denna gång i de flesta fall. Endast gruvorna avvek och data visar även där på minskad orderingång. Vad ska vända denna utveckling i närtid kan man undra givet ökad osäkerhet kring handelspolitiken och det geopolitiska läget.

[1] PVI, produktionsvärdeindex.

Mer ekonomisk analys från Industriarbetsgivarna

Industriarbetsgivarna publicerar löpande analyser över den ekonomiska utvecklingen i Sverige och internationellt, med särskilt fokus på basindustrins branscher.

Kontakt